台幣定期儲蓄存款、定期存款不同點?郵局/銀行台幣定存利率試算與解約條件

不論是剛出社會的小資族或準備存退休金的銀髮族,國人都認為錢放在郵局/銀行定存是最安全一種投資方式,所以都會優先選擇定存作為理財的首選工具,但是定期存與定期儲蓄存款差異在那邊?另外定存是長期投資的好工具嗎?

台幣定存是什麼?與活存有什麼不同?

定存是若有一筆資金,可和銀行/郵局約定好存款期間(1個月至3年),會依約定時間有不同對應利率,但是在約定期間內不可提領這筆資金,而活存就是將錢放進銀行/郵局後,可隨時轉帳與提領動用這筆資金,所以定存利率相對較高,所以也有著強迫自己儲蓄的優點。

定期存款與定期儲蓄存款的不同點?

定期存款:存款最低金額為新臺幣10,000以上,存款期限為1至36個月止,利息可每月領取亦可到期一併領取,期間皆為單利計息

定期儲蓄存款:存款最低金額為新臺幣10,000以上,存款期限為12至36個月止,利息可每月領取亦可到期一併領取,若為到期一併領取則可複利計息。開戶資格必須為個人或非營利法人,以儲蓄資金為目的之定期存款。

| 定期存款 | 定期儲蓄存款。 | |

| 適用對象 | 個人、公司行號、政府機關、學校、公營事業 | 個人、非營利法人 |

| 最低存款金額 | 新臺幣10,000元 | 新臺幣10,000元 |

| 存款期間 | 1至36個月 | 12至36個月 |

| 計息方式 | 單利 | 零存整付(複利)整存整付(複利)存本取息(單利) |

| 領息方式 | 按月領息或到期一次領取 |

零存整付、整存整付和存本取息的差別

零存整付是每月存入固定金額直到約定期滿為止,複利計息,到期一次提領本息,適合小資族與規律儲蓄族。

整存整付是一次存進所有本金,利息按月複利計算,到期一次提取本息,有資金且不常動用。

存本取息是一次存進所有本金,利息按月單利提領,到期一次提取本金,適合想持續領利息的人,如退休族群。

| 零存整付 | 整存整付 | 存本取息 | |

| 規則 | 每月存進固定金額 | 一次存進所有本金 | |

| 計息 | 複利計息 | 複利計息 | 按月單利計算 |

| 領息方式 | 到期一次領回本金+利息 | 到期一次領回本金+利息 | 每月領取利息,到期領回本金 |

| 適合對象 | 小資族規律儲蓄族 | 有資金且不常動用 | 有資金,想每月領取利息 |

定存的固定利率、機動利率該如何挑選?

在銀行與郵局開立定存時,會要選擇計息方式,就會有固定利率、機動利率可以挑選,有什麼差別或那種適合我

假設存款人選擇固定利率,那在定存的存續期間內,指不論銀行有升息或降息,都還會依照存入當時的固定利率為基準來計算利息。

反之,假使存款人是選擇機動利率的話,當央行有升息或降息,存款息就會隨著即時調整對應的定存利率來調整。

所以在定存選擇計息方式(固定利率、機動利率)時,可依對未來利率的看法來挑選承作

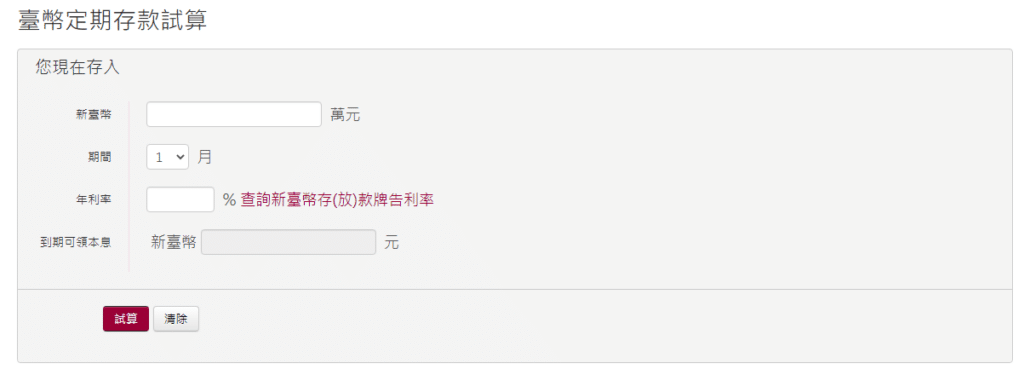

郵局/銀行定存利率試算?定存利息怎麼算與查詢?

定存利息怎麼算?

定存利息計算方式就是「本金×定存利率÷365天×當月實際天數」,未滿一元的小數點,採四捨五入至整數計算,假設帳戶內有100萬塊,以目前台灣銀行1年定存利率1.44%計算,每年利息為14400元。

台灣銀行新臺幣存(放)款牌告利率

https://rate.bot.com.tw/twd?Lang=zh-TW

台灣銀行定存利率試算

https://rate.bot.com.tw/trial/t01

郵局定存利率試算

https://www.post.gov.tw/post/internet/SearchZone/index.jsp?ID=1304

定存中途解約會有那些問題與注意事項?

根據金管會「定期儲蓄存款質借及中途解約辦法」條款記載,定期存款中途解約利息採用存款銀行牌告利率固定計息之存款,按其實際存款期間單利計息,所以如果定存中間可能會有臨時動用金額,可以把存款分批存入來避免利息被打折問題

一、未存滿一個月者不計息。

二、存滿一個月未滿三個月者,照存款銀行一個月期定期存款牌告利率八折計息。

三、存滿三個月未滿六個月者,照存款銀行三個月期定期存款牌告利率八折計息。

四、存滿六個月未滿九個月者,照存款銀行六個月期定期存款牌告利率八折計息。

五、存滿九個月未滿一年者,照存款銀行九個月期定期存款牌告利率八折計息。

六、存滿一年未滿二年者,照存款銀行一年期定期存款牌告利率八折計息。

七、存滿二年以上者,照存款銀行二年期定期存款牌告利率八折計息。

資料來源:https://law.moj.gov.tw/LawClass/LawAll.aspx?pcode=G0380004

定存要繳所得稅與二代健保費嗎?

若定存利息金額在20010元以上需扣繳10%的所得稅,但隔年5月申報所得稅時,只要全部利息所得低於27萬元的扣除額就不必繳所得稅,只是定存利息所得單次超過2萬元,從2021年1月1日起計,就要扣2.11%的健保補充保費,建議可以將定存分拆金額於不同的定存單中,也可避開所得稅與健保補充保費,另外中間需要用錢也可以不用利息被打折問題

但也要提醒的是,存戶在領現金利息時,因為開立傳票且蓋有「付訖」字樣,等同於收據,會被收到4%的印花稅,但若選擇以轉帳方式直接轉入存款帳戶,且未出具銀錢收據或其他代替銀錢收據性質之憑證者,可免印花稅問題

定存是好的理財工具嗎?

定存就是最簡單可以啟動的存錢工具,唯一問題就是利率太低,面對現在台灣物價指數(CPI)年增率至9月已連續14個月超過2%的通膨警戒線,但是目前銀行定存利率太低,是無法對抗每年通膨成長與餘命持續延長的風險,建議除非短期需要動用資金與生活費可以放銀行內,不然長期定存是資產負成長,可以依照個人思考來評估。

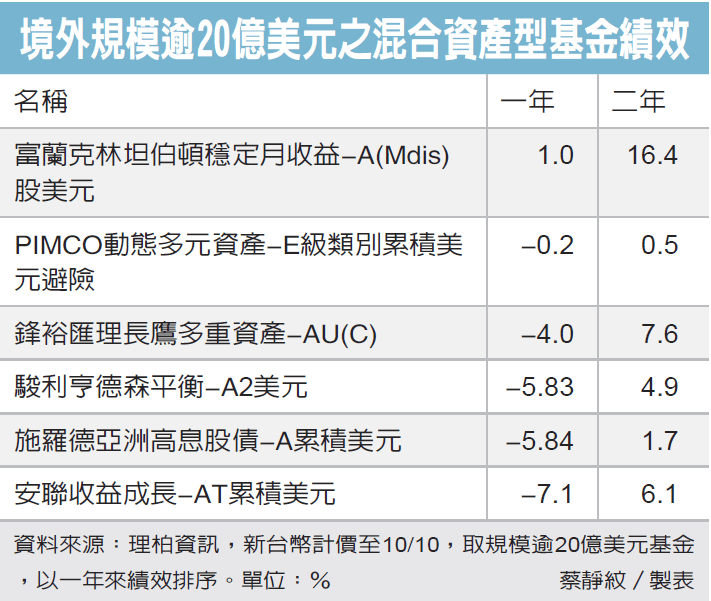

如果想要穩定4%收益推薦 富蘭克林坦伯頓穩定月收益基金

https://www.franklin.com.tw/Fund/BasicInformation/0839

由於美股在年初創高後拉回,各類債券殖利率則顯著攀升,基金積極在市場震盪中尋找投資機會,在2021下半年逐步減碼股票、提升現金與短天期公債配置增加流動性,2022上半年利率大幅波動下同步加碼美國非投資級債、投資級債與公債部位。

富蘭克林坦伯頓穩定月收益基金的特色

股債靈活配置:靈活調整資產配置以適應景氣變化,分散配置股票、債券、可轉換證券,目前股債均衡。

股市佈局攻守兼備:具評價面現階段著重低本益比高股利率優勢的產業(公用事業、金融)、布局數位創新等中長線題材(醫療、科技)、平衡布局(通訊服務、工業及民生消費)等標的,期建立攻守兼備的投資組合。

債券兼顧收益及抗波動:配置以美國非投資等級債為主,適度搭配高債信評級的投資等級債券及公債,尋求優質標的同時網羅收益機會。

本基金有25%的空間可投資於非美國資產,提高投資的彈性與廣度。

榮獲獎項:本基金榮獲2014年傑出基金金鑽獎平衡型基金五年獎、2012年Smart智富晨星技術指導台灣「全球平衡基金獎」、第十五屆傑出基金金鑽獎環球平衡型基金三年期獎項(註)。

資料來源:富蘭克林坦伯頓集團

psd-150x150.jpg)

2-for-7-psd9-150x150.jpg)

psd-3.jpg)

psd-2-150x150.jpg)