psd-3-800x445.jpg)

失能險是什麼?和失扶險是一樣嗎?失能險的優缺點?失扶險和長照險的差別?

意外的發生讓人措手不及,為了避免意外讓生活陷入困境,提早規劃保險能夠轉嫁經濟風險給保險公司,讓被保險人在面對困境時獲得一定額度的補償。失能扶助險,也就是早期的殘扶險,是保障疾病或意外導致的失能情況,當被保險人因故失能時,將可獲的理賠金額補貼醫療、看護等支出的費用。失能險是什麼?和長照險相比哪個好?各有什麼優缺點?該選擇失能險還是長照險呢?本篇告訴您。

失能險是什麼?和失扶險是一樣的嗎?

失能險,早期另有「殘廢險」的稱呼,後來因保險用語的規定而全面改以「失能險」稱之。人的一生總是會面對生、老、病、死的課題,而除了因為年齡和身體老化造成的生活困境之外,也有可能因為意外、疾病等緣故導致例如失明、失去肢體等失能情況,此時就可以透過失能險獲得一定額度的理賠。

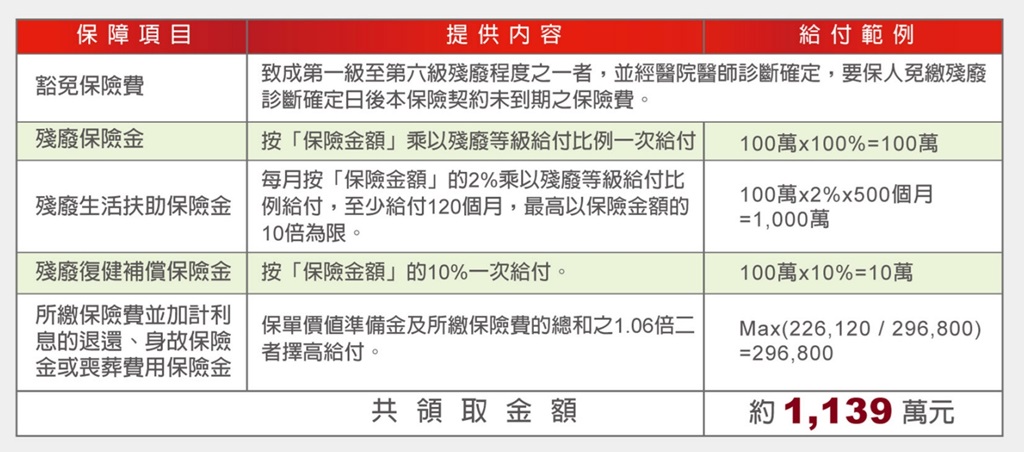

與失能險相似的還有「失能扶助險」,也就是早期的「殘扶險」,兩者的差異在於失能險屬於一次給付的保險商品,而失能扶助險則是以分期給付為主。換句話說,失能險能夠避免意外當下的緊急經濟困境,至於失能扶助險則是可以用於補貼看護或是長期醫療的費用損失。

失扶險、長照險有什麼差異?

雖然同樣是長期給付,但是失能扶助險、長期照護保險是完全不一樣的保險商品。其中最大的差異就在於理賠的認定範圍,失能扶助險以「項目」作為理賠標準,至於長期照護保險的理賠認定則是以「狀態」為主。

舉例來說,一般的長照險並不會指定疾病(例如癌症),也不論此狀態是起因於年老或發生意外,只要被保險人確實處在需要長照的「狀態」,就有機會申請保險理賠,換句話說當此「狀態」結束後,長照險的定期給付也就會終止。

至於失扶險的理賠則不一樣,是以失能的「項目」為標準。失能項目例如口部喪失咀嚼、吞嚥、言語機能,身體器官喪失運作能力等,因為失能的症狀固定,多數不會要求每年複診,只要被保險人符合失能標準,即可持續請領理賠,直到保險契約終止為止。因此失扶險也不會有狀態結束後理賠中止的情況發生。

- 失扶險:認定「失能項目」。依照勞保失能給付標準認定。

- 長照險:認定「失能狀態」。依照巴氏量表、CDR量表認定。

失能險、長照險各有哪些優缺?該如何選擇?

綜上所述,失能險的認定以失能項目為主,優點是理賠的認定較為明確,多數商品不需要定期複檢,缺點則是當被保險人單純因為身體老化而需要照護時,恐怕就不在失能險的理賠範圍中。不過,失能險的保險費用通常比長照險要來得低,如今也有推出短期的失能險商品,因此格外適合青壯年族群考慮,可以作為意外來臨時的保障。

至於長照險因為以「狀態」作為認定標準,好處是不論狀態的原因,即便是身體老化需要照護,只要符合狀態的認定就可以請領保險理賠。長照險適合中老年族群規劃,缺點則在於保費金額較高、需要定期複檢,還有理賠認定模糊,需要憑靠巴氏量表、CDR量表認定。

最後,在挑選失能險商品時,除了評估保險的理賠範圍、保費額度、理賠金額以外,也需注意理賠的給付時間。被保險人可以注意保險理賠金是為月給付或是年給付,還有理賠認定後的撥款時間等等,避免意外發生時經濟吃緊,卻遲遲無法得到應有的保障。

退休理財第一站推薦精選收益基金

過去相當受到市場歡迎的失扶險,近來掀起一波停售潮,目前僅存幾家的失能險產品也將於 2024年6 月底下架,隨著各家失扶險陸續停售,如果擔心碰上意外失去收入時時生活會沒有保障,到底還有沒有什麼其他方式,可以每月提供穩定現金流,在不幸無法工作時還能夠維持開銷不至於斷炊呢?

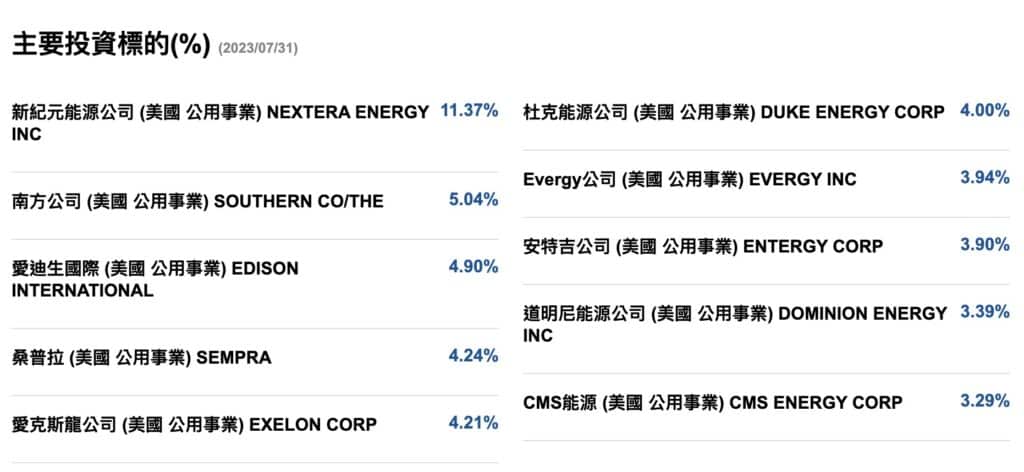

希望能有固定現金流的話,其實也可以考慮購買月配息型的基金產品,不但相對股票而言波動風險較低,同時還能每月固定領配息,以「富蘭克林精選收益基金」的「穩定月配級別」為例,基金主要佈局高品質的債券商品,不但擁有接近美國公債等級的超低波動風險,更能提供7.5%左右的年化配息率,只要一檔基金就能在投資優質債券之餘,又能每月固定領息維持現金流,適度幫助生活支出的壓力,不失為一個投資的好選擇。

基金資料:https://www.franklin.com.tw/Fund/2433

配息資訊:https://www.franklin.com.tw/Fund/DivHistory/2433

psd-4-150x150.jpg)

psd-3-150x150.jpg)