我需要長照險嗎?長照險、特定傷病險與失能險的對象與不同點?

你知道嗎?2025年,台灣即將進入「超高齡社會」的階段。隨著這樣的趨勢,人們對於老年生活的保障關注度日增。當身體機能隨年齡而退化,照顧自己成為一大挑戰。沒人希望成為親人的負擔,這促使「長照險」以及其他如「失能險」、 「特定傷病險」等保險產品的誕生。

想深入了解這些保險嗎?我們將帶你了解長照險的年齡限制,以及你到底該不該現在就買長照險?請繼續看下去,因為我們將揭露關於長照險的年齡限制以及是否現在就應該購買。

長照險是什麼?理賠標準為何?

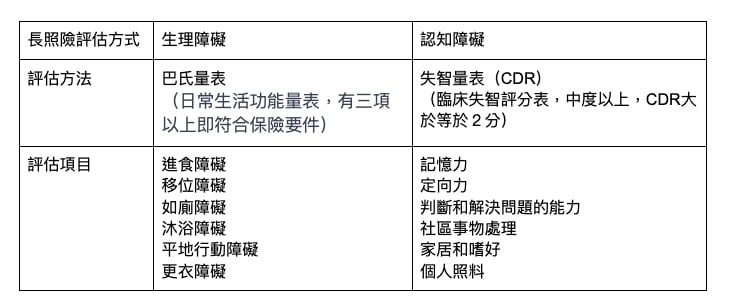

長照險,全名為「長期照護保險」,其主要保險理賠項目是基於需長期照護的「狀態」。只要被保險人處於這種狀態,無論是由於老化、疾病或意外,都可以申請理賠。當此狀態結束,給付也會終止。理賠的評估主要集中於生理和認知障礙,包括進食、移位、如廁、沐浴、平地行動等項目。此外,認知障礙如老年癡呆和老年失智也都會被評估。

在理賠方面,通常會評估被保險人的生理和認知障礙,其中生理障礙透過巴氏量表評估。評估項目包括進食、移位、如廁、沐浴、平地行動和更衣障礙等。如果有三項以上的障礙將被判定為生理障礙。

而認知障礙則使用CDR量表進行評估,老年癡呆、老年失智也屬於此評估範圍。評估項目則包括記憶力、定向感、解決問題能力等。

▲長照險評估:以生理或認知障礙之「狀態」是否需要長期照顧為理賠要件。

經評估後,依照各個保險的投保障目和保險額度作出賠償,以國泰人壽的「真心守護長期照顧終身保險」為例,一位30歲男性買了一份20年期的保單,保額為2萬,年繳保費為23,660元,

如果符合保障项目的「長期照顾復健保險費」或是「完全失能關懷保險金」,也就是經過醫院評估,進食、移位、如廁、沐浴等三項以上生理障礙與失智量表(CDR)中度以上的認知障礙可以獲得保額2萬元的6倍,也就是12萬元的給付,不過這個給付只能領一次哦。

另外,如果符合「長期照護服務或長期照護保險金」或「完全失能生活扶助保險金」,每年可以獲得保額2萬的12倍,一共24萬元的給付,但最多只能領16年。所以是24萬乘以16等於384萬所以12萬與384萬相加最高可獲得396萬元的理賠金。

那麼在給付後契約終止的話,「祝壽保險金」和「身故保險金或喪葬費用保險金」的算式會是(應繳保險費總合X1.05倍)-(已申領第1~2項保險金總和),另外,在需要長期照顧或完全失能的期間不需要繳保費唷。

假設某位保險人在整個保險期間的「應繳保險費總合」是 100,000 元。

根據給出的算式:

「祝壽保險金」或「身故保險金或喪葬費用保險金」 = (應繳保險費總合 X 1.05倍)-(已申領第1~2項保險金總和)

如果該保險人沒有申領過任何保險金(即第1~2項保險金總和為0),那麼計算結果為:

= (100,000 X 1.05) – 0

= 105,000元

因此,該保險人可以獲得105,000元的「祝壽保險金」或「身故保險金或喪葬費用保險金」。

如果該保險人已經申領過第1項保險金 20,000 元和第2項保險金 30,000 元,那麼他已申領的保險金總和是 50,000 元。

= (100,000 X 1.05) – 50,000

= 105,000 – 50,000

= 55,000元

因此,在扣除了他已經申領的保險金之後,他還可以獲得55,000元的「祝壽保險金」或「身故保險金或喪葬費用保險金」。

▲國泰人壽長照險的投保範例。

長照險、特定傷病險和失能險的差異在哪裡?

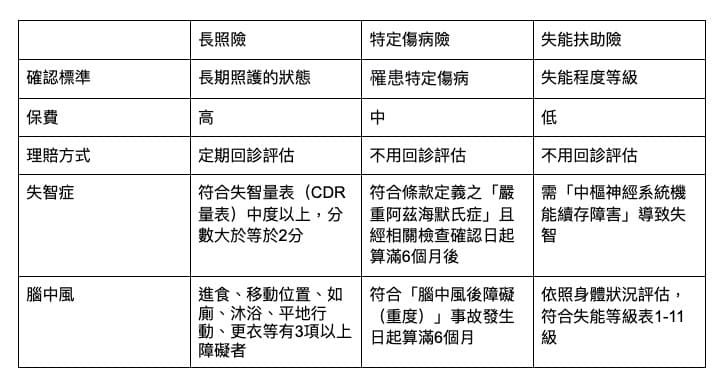

長照險、特定傷病險、失能扶助險被視作老年生活的三大保障險,長照險的特色是以長照的狀態作為評估標準,而失能險和特定傷病險則是以確定的疾病或失能等級為評估標準。

此外,有些人會考慮失能扶助險或特定傷病險來代替長照險,因為長照險的保費通常是最高的,而且需要定期回診評估。相較之下,失能險和特定傷病險通常只需要在符合條件後進行理賠,不需要定期回診評估。

以失智症為例,長照險看的是「符合失智量表中度以上」,特定傷病險則必須符合「條款定義之『嚴重阿茲海默氏症』,經相關檢查確認日起算滿6個月後」,而失能扶助險雖不看病名,但需「中樞神經系統機能續存障害」導致失智,才能符合理賠條件。

腦中風在長照險中只要符合三項以上的生理障礙即可申請理賠。不過特定傷病險需要被判定「腦中風後障礙(重度)」並在事故發生日滿6個月才能申請。而失能扶助險需要

失能等級1-11級才能申請理賠。

如果你是有家族病史或是從事高風險職業,那麼失能扶助險和特定傷病險也是值得考慮的老年保險之一。但是如果只購買失能險或特定傷病險,當需要長時間的照護時,可能無法得到足夠的理賠,這時長照險就顯得更加重要。

長照險的年齡與費用

大多數的保險產品,包括長照險、特定傷病險和失能扶助險,都有年齡限制。通常最高投保年齡為70歲,但有些甚至只限於65歲或60歲以下。此外,健康狀況也可能影響保費或是否能夠獲得承保。而長照險的費用因商品而異,也會受到年齡、健康狀況和保障內容的影響。

長照險需要提早買嗎?如果擔心負擔不起老年時的長期照護費用,那麼可以考慮提早購買長照險,但如果現階段無法負擔,那麼可以先考慮其他較便宜的保險類型,像是意外險、癌症險、壽險等。

更多長照險詳細的保費說明,可看下面這篇文章:

此外,購買長照險商品時需要注意保險的給付頻率、理賠標準,還有是否會因為失能扶助金或其他失能保險影響到理賠額度。由於長照險保費較高,如果有能力的話建議儘早準備喔,在必要時刻就能減輕自己和家人的負擔。

psd-4-150x150.jpg)

psd-3.jpg)

psd-2-150x150.jpg)