psd-4-800x445.jpg)

長期照護保險是什麼?長照險與失能險差異?我需要長照險嗎?理賠標準為何?

高齡化社會到來,老年生活保障越來越受到重視,其中「長照險」是許多人關注的保險類型,希望在年老後失去行動能力時,能夠透過保險給付減輕自己與家人的負擔。「長照險」全名為「長期照護保險」,與之相似的還有「失能險」、「特定傷病險」等,不過各自負責不同的保障範圍,且保險給付與理賠標準也不完全相同。到底長照險是什麼?該買長照險嗎?長照險和失能險的差異在哪裡?長照險通常需要負擔多少費用呢?本篇告訴您。

長照險是什麼?理賠標準為何?有提供失智症保障嗎?

長照險,也就是「長期照護保險」,是以長照的「狀態」作為主要的保險理賠項目。換句話說,一般的長照險並不會指定疾病(例如癌症),也不論此狀態是起因於年老或發生意外,只要被保險人確實處在需要長照的「狀態」,就有機會申請保險理賠,而當此「狀態」結束後,長照險的定期給付也就會終止。

因此長照險是否有提供老年癡呆、老年失智保障,同樣的必須要視被保險人的「狀態」而定。在長照險的理賠方面,通常會依照「生理障礙」以及「認知障礙」進行評估,其中「生理障礙」可以藉由巴氏量表診斷,而「認知障礙」則多數是以CDR量表作為評斷基準,而老年癡呆、老年失智也就屬於「認知障礙」CDR量表的評估範圍。

綜上所述,長照險是以「狀態」作為理賠標準,無論被保險人是因為何種原因、是否罹患老年疾病,只要經醫事人員量表評估後確定需要長期照護,就符合理賠標準。這也是長照險相較於其他失能險、特殊傷病險更受到矚目的原因,如果民眾老年需要長期照顧,長照險較能針對老化風險提供保障。

- 巴氏量表:評估項目包括進食、移動位置、如廁、洗澡能力等。屬於生理障礙評估。

- CDR量表:評估項目包括記憶力、定向感、解決問題能力等。 屬於認知障礙評估。

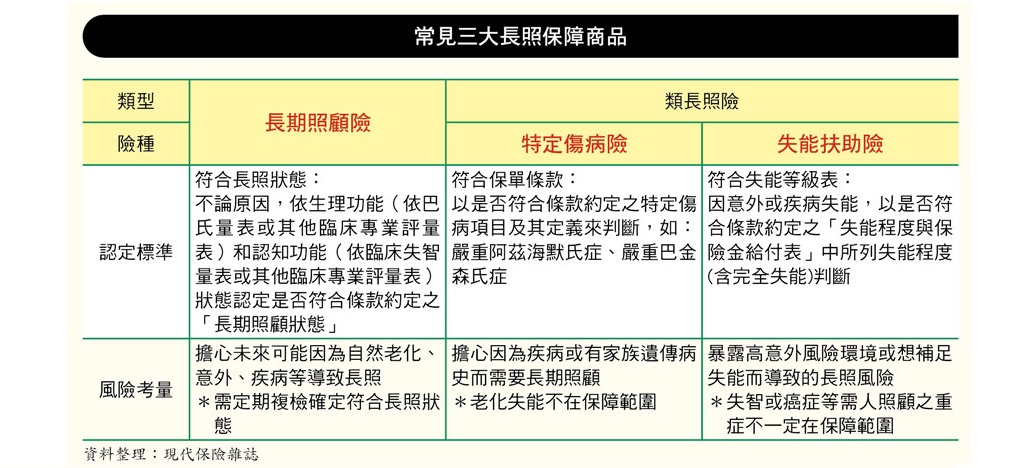

長照險和失能險的差異在哪裡?類長照險是什麼?

長照險、失能險、特定傷病險被視作老年生活的三大保障險,也有不少民眾考量選擇失能險、特定傷病險等「類長照險」作為長照險的替代。這是因為長照險的保費通常是三者中最高的,且定期給付的長照險需要定期回診評估,而失能險、特定傷病險通常是在被保險人符合失能等級、以及特定傷病(例如阿茲海默氏症)確診後理賠,無需複診,也就是理賠較為乾脆。

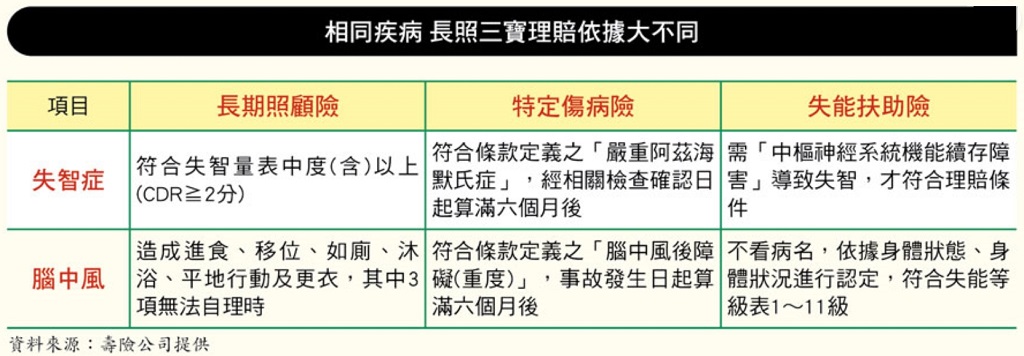

然而,長照險仍然有其重要性,因為長照險最大的特色就是以「狀態」作為評估標準。以失智症為例,長照險看的是「符合失智量表中度以上」,特定傷病險則必須符合「條款定義之『嚴重阿茲海默氏症』,經相關檢查確認日起算滿6個月後」,而失能扶助險雖不看病名,但需「中樞神經系統機能續存障害」導致失智,才符合理賠條件。

因此,如果民眾只選擇類長照險,例如失能險、特定傷病險,老年時卻因為單純身體老化而有長照需求,或是在感染疾病、遭遇重大意外後需要長時間的照護,則難以藉由以上保險獲得長時間的理賠。但如果民眾有家族病史,或是就職高風險職業等特殊情況,則失能險、特定傷病險也是值得考慮的老年保障之一。

長照險該買嗎?長照險的費用是多少?

如果民眾擔心年老後的長期照護開銷成為經濟上的負擔,那麼在經濟狀態允許的情況下,可以考慮提早購買長照險獲得較全面的老年生活保障。不過需注意的是,無論是長照險、類長照險還是失能險,最高投保年齡皆為70歲,甚至依照各保單商品不同,部分只接受65歲、或60歲以下的民眾投保。此外若是民眾已經有些微的體況,可能會需要加價給付,或是除外保險。

至於長照險的費用依照各商品有不同的費率額度,目前以繳費20年為多,假設保額每個月2萬元,保費每年約為3到4萬元。以「三商美邦人壽珍愛樂活長期照顧終身保險」為例,民眾35歲投保,繳費20年期、保額1萬元,則年繳保費為33590元。再以「富邦人壽新連馨長期照顧終身健康保險」為例,民眾40歲投保,繳費20年期、保額1萬元,則年繳保費為41000元。

長照險需要提早買嗎?購買長照險需要注意什麼?

因長照險的保費費用較高,因此在能力之下可以考慮提早購買盡早分攤保費,但如果經濟狀況不允許,則可以先考慮其他較能負擔的保險類型。此外,在長照險之外,民眾更可以優先考慮意外險、癌症險、壽險等保障,不需要太早準備以老年時期為主的長照險。

而在挑選長照險商品時,務必注意保險的給付頻率、理賠標準、以及此項保險是否會因為失能扶助金或其他失能保險影響到理賠額度。雖然長照險保費較高,又是以久遠以後的老年生活規劃為主,但若是能夠儘早準備,或許能夠在必要時刻給自己和家人減輕許多壓力。

psd-3-150x150.jpg)

psd-3.jpg)

psd-2-150x150.jpg)