年金保險是什麼?幾歲準備年金險比較好?年金險優缺點與常見問題?

隨著醫療與科技進步,人的平均遺命時間也不斷提升,尤其台灣經進入高齡化社會,如果想要提早退休,也會擔心目前準備的退休金會不會不夠用?那會只離退休夢想越來越遠,原本規劃的理財工具外,也可以參考年金保險來當作理財工具之一,除了可以強迫儲蓄外,保險到期後也有足夠現金給付來創造退休生活的穩定現金流,但是你真的認識「年金險」是什麼嗎?

年金保險是什麼?年金險與終身壽險差別?

年金保險是什麼?

「年金保險」是以被保險人的生存期間作為約定的給付條件的保險,可先定期繳交保費作為累積保單價值準備金,等到了約定年齡時與繳清年金險的保費後,保險公司會依照合約內定期給付一定金額的生存保險金給被保險人,而止於被保險人死亡的保險,被稱作「年金保險」,相對可以有效達到退休後的現金流的目的。

年金險與終身壽險差別?

年金險與壽險的主要目不同,年金險是避免被保險人在退休後因為長壽問題陷入沒有穩定現金流,可以定期繳交保費給保險公司來累積保單價值準備金,在保單到期後按照約定時間與金額持續給付,一直到身故為止。

而壽險就是成立保單後不論被保險人何時死亡,都會支付一筆保險金給受益人使用,可作為處理身後事使用或遺產傳承

所以壽險與年金險相比,差別在於壽險被保險人在退休後不能定期領取保險金,無法解決養老問題,但可作為處理身後事使用或遺產傳承使用,如果急需發生只能退保或保單借款。

利變型年金保險與變額型年金保險的差別?

利變型年金保險,保險公司每年依實際投資報酬率等因素就利率變動型年金保險商品公告「宣告利率」,宣告的利率高低將影響保戶保單價值準備金之多寡及未來可領到年金金額,「宣告利率」會隨著時間、市場而變動,但是利變型年金的宣告利率最低不會低於零,相對風險就比變額年金保險較小。

變額年金保險也是投資型年金,將繳納的保費扣除相關手續費用後直接進入自選的投資帳戶,會依照投資標的累積報酬,保單帳戶價值隨著投資標的的績效而變動,來決定資產增值的空間,因此不一定保本。

即期年金險和遞延年金險的區別?

即期年金險在保險契約訂立後完成繳費之後,即可依照約定定期請領年金,直至被保險人身故為止,因為有即繳即領的特性,適合已經準備退休族群可以將資金轉換成月領或年領的年金,來當成退休後的固定金流來源。

遞延年金險在投入保費後,保單價值將隨著預定利率、宣告利率或連結投資標的累積,須經過年金累積期間後,保戶才能定期請領年金,由於遞延年金累積期間最短通常要6年適合開始準備退休金的年輕族群。

尤其遞延年金險的的價值會依宣告利率以年複利增值,直到請領年金當年為止,尤其宣告利率通常遠高於銀行定存利率,所以退休資產累積速度會較定存表現更好,所以也會優於即期年金險

年金險的保證金額與保證期間分別是什麼意思?

保證期間是指的是於年金給付開始日後,保險公司會有一個保證給付年金期間,保戶可選擇一個期限,例如10年、15年、20年,保證給付期間愈長,每年可領取年金愈少,反之則每年可領的年金就越多。

如果約定20年,在第10年被保險人就離世,剩餘年金部分,保險公司還是會依約將撥給身故受益人

保證金額是以給付日開始時的保單價值準備金,依據當時預定利率與年金生命表,來計算的每期給付金額,如果身故時所累積領取之年金金額低於保證金額,一樣將會把差額部分一次給付給身故受益人。

被保險人在繳保費期間就提早離世怎麼辦?

如果被保險人還沒有進入給付期就身故離世,那保險公司必須根據該保單的「累積的價值準備金」或「所繳保費加計利息」兩者中,代表可以領回的給付不會低於已經繳納的保費,則其身故受益人可以領回。

年金保險的優點與缺點

年金險的優點:

保險公司為了承擔未到期責任和處理未決賠款,有提取責任準備金有準備金等值的資產作為後盾,隨時準備履行其保險責任,不用怕公司破產沒得領。

年金險依照約定的保證金額與保證期間為支付條件,保單價值準備金也高於定存,可以預估自己退休需求現金流進行規劃保費多寡,而且若受領人死亡,剩餘保費則其身故受益人可以領回。

年金險的缺點:

青壯年時無法短時間拿一筆保費當作保單價值準備金,所以需要長時間繳納來累積績效,但是如果中間發生失業、大筆額外資金支出或醫療意外險重複支出狀況下,會容易面臨到保費繳不出來的問題,就只能選擇解約這條路,購買年金險前必須詳細了解自己的未來財務規劃與需求

年金險啟動後不能解約取回,依據保險法第135-4條中規定於年金保險準用之。但於年金給付期間,要保人不得終止契約或以保險契約為質,向保險人借款,代表當累積期屆滿進入年金給付期之後,要保人不能終止契約、減額、貸款等,如果短時間需要資金也無法取得資金,如果重病需要醫療、照護,都只能按規定分期領回

解約費用高:在繳費期間如果想解約都需支付解約金,依照金管會規定利變型年金保險若在前3年解約,每年解約金費率至少1%,到第4年再解約,就不用繳這筆費用,若有解約需求,可先撐過「3年閉鎖期」才不會被收解約金,變額型年金保險,解約費用則為依照年期不同,第1年最高解約金要付出4%,之後每年遞減,直到第5年歸零。

不論是哪種年金險商品,都有附加費用也就是壽險業務員的佣金與手續費用,繳交的保費都是扣除附加費用後,才會將剩餘的金額滾入年金複利或做投資,各種年金險手續費:即期年金約1.8%,利變年金約1.4%,變額年金則在3%至5%,每家條件不同可能會更高或較低,投保需須詢問業務人員

年金險適合我嗎?我需要買多少額度

可以先從內政部公布台灣109年國人的平均壽命為81.3歲與主計總處109年統計,在台灣平均每人月消費支出為23,262元。可以推估,假設要在60歲退休且可以活到80歲的退休餘命,而且在沒有房屋貸款、保險與汽車貸款等額外支出的狀況下,那需要準備多少退休金呢?

先計算基礎退休金 假設一個月2.4萬元

基本生活費 = 2.4萬元*12月*20年=576萬元

統計下來: 576萬元(生活費)+720萬(額外費用)=1296萬元.

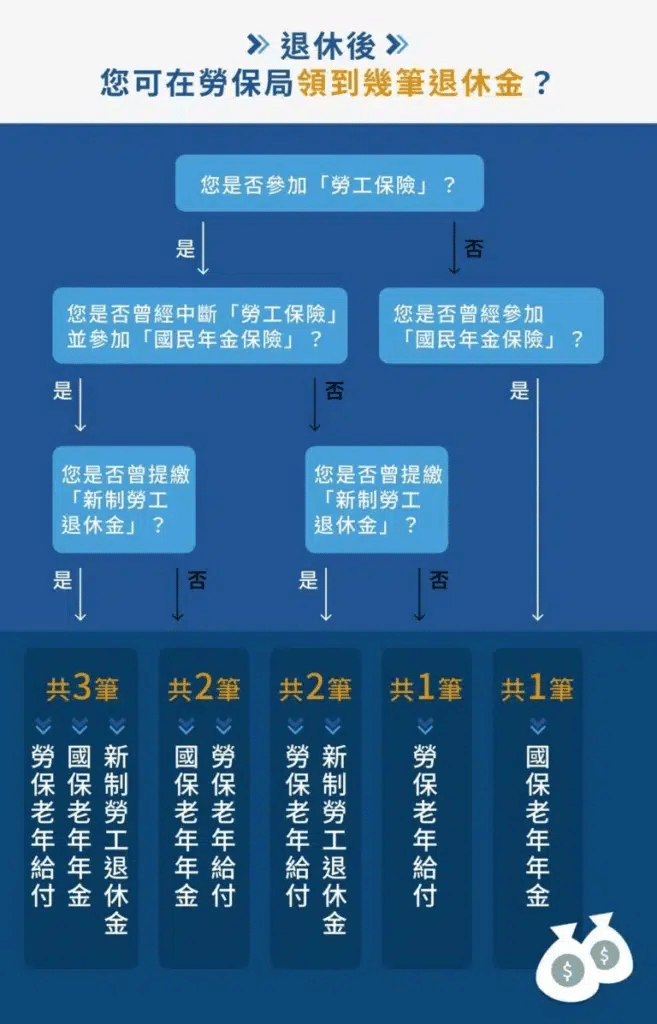

如果60歲想要退休,預估可以活到80歲代表還需要準備20年的退休基金,根據如果老年年金每個月可以領1.8萬元作為收入,如果想要一個月至少有5萬元支出,代表每個月需要額外準備3.2萬元才能應付支出,20年等於是768萬元,可參考勞保與勞退退休後可領回多少?

延伸閱讀 https://pension.tw/60-retire/

根據計算可以了解,基本在60歲退休後需要準備768萬元,才能有滿足生活花費和未來醫療費用等需求,以上計算模式可以依照自己狀況與收入,來計算目前的自己準備是否合宜。如果目前存的錢會有缺口,就可以利用年金險來強迫自己儲蓄,等到退休時有可以補足退休的資金缺口

psd-150x150.jpg)

psd-3.jpg)

psd-2-150x150.jpg)

利變型保單如於死亡時請領給付.所有這種保單合計金額不超過33,300,000元.是否不列入基本所得額.