勞工保險老年給付與勞工退休金差別在那邊?勞保與勞退在退休後每個月可領多少錢?

為保障勞工退休後的生活,政府有提供準備要退休的民眾「勞工保險老年給付」(勞保)與「勞工退休金」(勞退)來保障退休後的生活品質與需求,將為您說明這勞保、勞退是什麼與差別在那邊?以及請領條件和怎麼領比較划算,就能判斷自己適合月領,還是一次領比較划算。

勞工保險(勞保)是什麼?每月要繳多少?

勞工保險是我國施行的第一個社會保險制度,自民國39年開辦至今,為廣大的勞工朋友提供傷害、殘廢、生育、死亡及老年的現金給付及職災醫療給付,不但有效保障勞工生活穩定、勞工階層工作意願,更是維持社會安定及安全之主要力量。

勞工保險保是由公司為勞工加保,並每個月繳納保險費,以獲得保險之服務,其保障的範圍包括:生育給付、傷病給付、失能給付、老年給付、死亡給付、失蹤津貼、職災醫療給付、預防職業病健康檢查及其他政府單位職災相關補助,是一種強制雇主應為勞工加保的制度。

投保在公司收費的比例為:被保險人(員工自費)20%、投保單位(雇主(70)%、政府10%。

投保在職業工會收費的比例為:被保險人60%、政府40%。

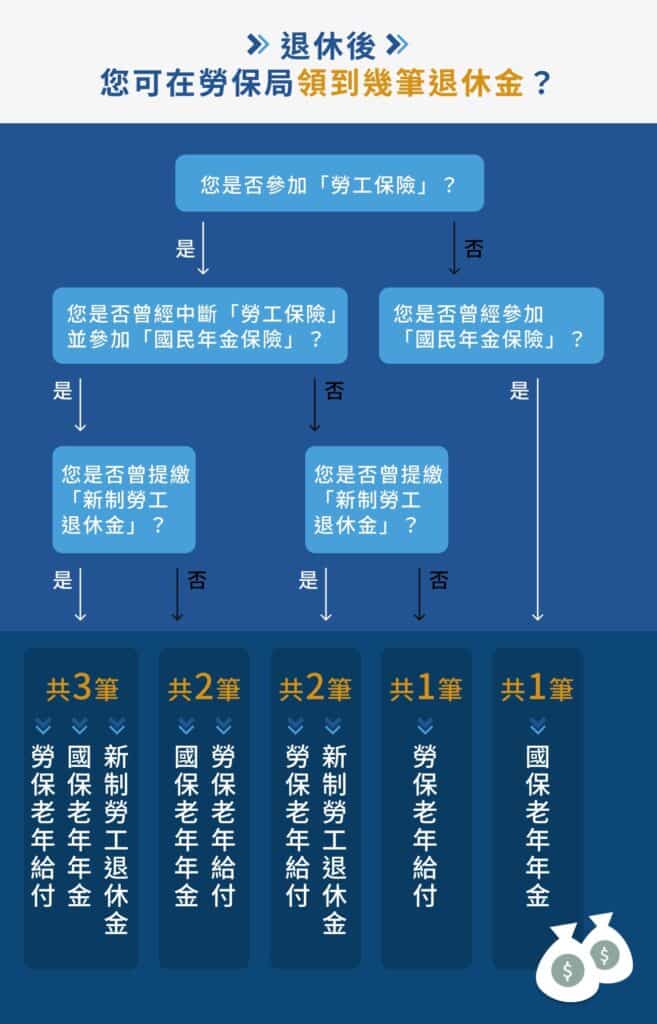

退休後,我的勞工保險老年給付可以領多少?

首先為照顧勞工的老年生活,目前勞保給付分為3種,分別是一次請領老年給付、老年年金給付、老年一次金給付。

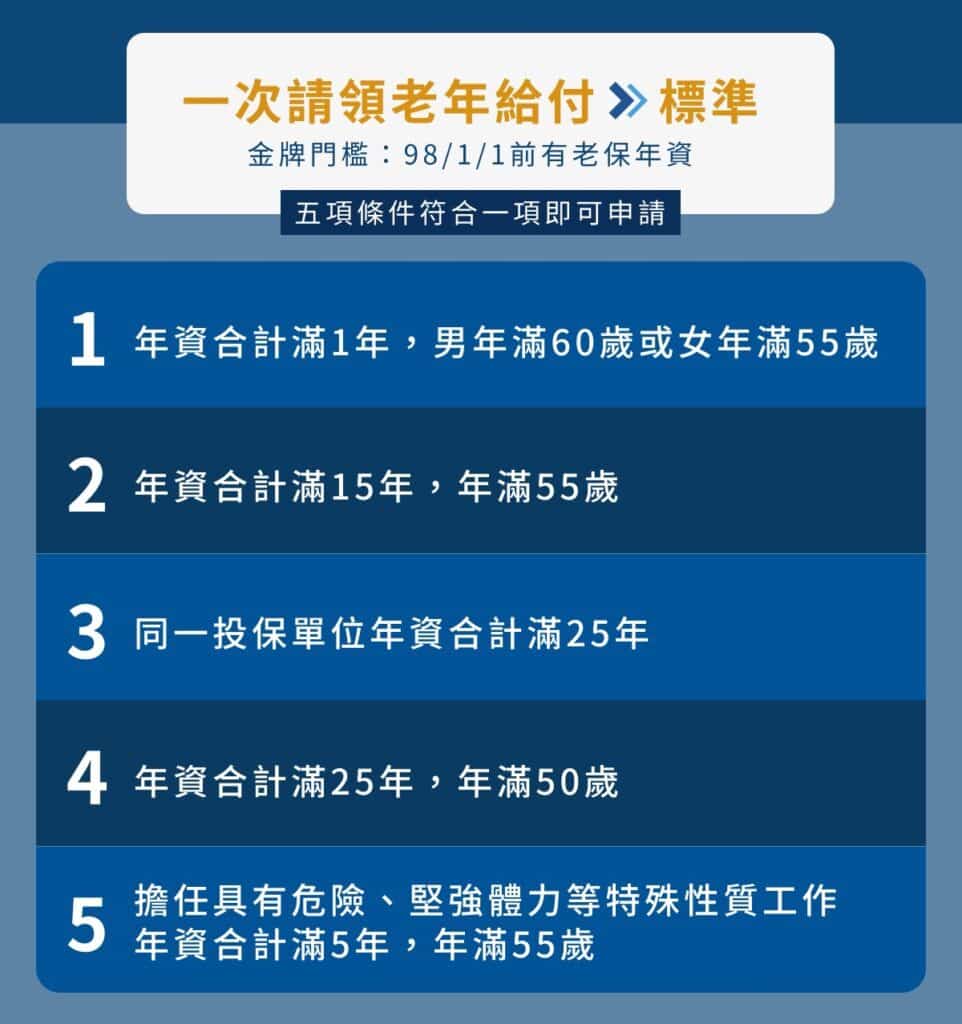

其中,在98年1月1日後初次參加勞保的人,適用老年年金給付、老年一次金給付;

只有97年12月31日之前有勞保年資的勞工,才能選擇一次請領老年給付。

1.老年年金給付【月領】年資滿15年以上

老年年金給付的公式有2種算法,擇優計算,分別是:

- 「平均月投保薪資×年資×0.775%+3,000元」

- 「平均月投保薪資×年資×1.55%」

例如平均投保薪資4萬、年資30年

算式1.算出來為12,300元

算式2.算出來為18,600元

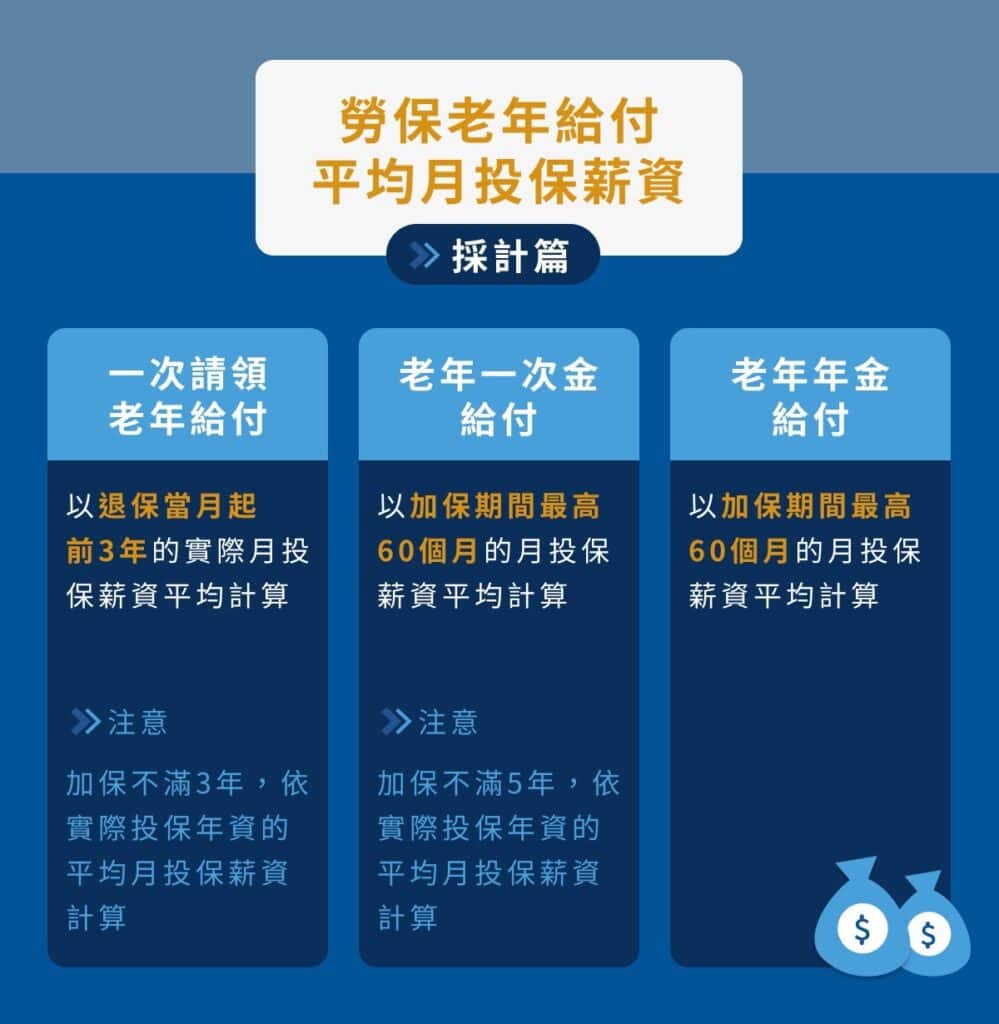

則取較高算式2.為18,600元,其中的「平均月投保薪資」,是以加保期間最高60個月的月投保薪資平均計算。

可於「勞動部勞工保險局」網站中的「老年年金給付」,輸入出生年分、年齡、最高 60 個月平均投保薪資、與投保年資,即可算出每月老年年金給付金額。

2.老年一次金給付:

給付金額=平均月投保薪資×給付月數。(「平均月投保薪資」按加保期間最高60個月之月投保薪資平均計算)。

「平均月投保薪資」是以加保期間最高60個月的月投保薪資平均計算

3.一次請領老年給付:

「平均月投保薪資」,是按退休前最近3年(含當月)的月投保薪資合計額除以36計算;參加保險未滿3年者,按實際投保年資之平均月投保薪資計算。

什麼是勞工退休金(勞退)?每月要繳多少?

「勞工退休金」又稱勞退新制,因為「勞基法」規定雇主需保障勞工退休時可獲得一筆退休金,勞退新制是以「個人退休金專戶」為主的制度,由雇主每月在員工薪資外,額外提撥其薪水 6%,到勞退個人專戶。由於勞退的目的在於強制雇主給勞工退休金,而且資金是撥款到個人專戶,因此不會有破產問題,勞工也可以自願提繳退休金,每月扣除至多 6% 薪水,撥款到個人勞退專戶,強迫自己儲蓄。

退休後,我的勞工退休金可以領多少?

勞工退休金給付方式為勞工 60 歲且工作滿 15 年後,即得請領一次或月退休金,而領回的金額為退休金個人專戶累積的本金及收益(=(提繳工資x6%x12個月x提繳年資)+投資累積收益)。

可於「勞動部勞工保險局」網站中的「勞工個人退休金試算表(勞退新制)」,輸入個人目前薪資、預估個人薪資成長率、退休金提繳率、與投保年資,即可算出每月勞工退休金給付金額。

勞工保險老年給付與勞工退休金會破產?

新聞上常聽見的勞保/勞退「破產」問題怎麼辦?勞保主要採基金制,因台灣逐漸邁入高齡化、少子化,基金入不敷出而瀕臨破產危機,而勞退金為個人專屬帳戶所有權屬於勞工本人,可累積後帶著走,直到勞工年滿60歲後再向勞保局請領。

勞工保險老年給付與勞工退休金差別在那邊?

| 項目 | 勞保年金(勞工保險的年金) | 勞退(勞工退休金) |

| 保費 | 依薪水級距而定,勞工負擔20%、雇主負擔70%與政府負擔10%。 | 雇主以不低於勞工每月薪資6%的金額提繳退休金至勞工個人專戶。 |

| 性質 | 社會保險提供的保障與給付項目:傷病給付、職災給付、失能給付、老年年金、死亡給付以及喪葬津貼與遺屬年金。 | 職業退休金雇主強制提徵與勞工自願提徵,屬於勞工退休金帳戶 |

| 請領條件 | 符合一定的年齡、年資條件,就可依年資、平均投保薪資請領勞保老年給付。 | 勞工年滿60歲時,保險年資15年以上 ,請領月退休金或一次退休金 |

Pingback: 漁保退休金會有那些福利?幾歲可領?漁保的退休福利、月退休金資格查詢

Pingback: 國民年金保險是什麼?國民年金要繳多少與不繳會怎樣?國保幾歲可以領與月領試算?

Pingback: 勞工退休保險金每月可領多少錢?勞保老年年金試算與勞保年資查詢教學