領勞保與勞退退休金要繳稅嗎?退休金稅金要繳多少錢?6%自提勞退金要繳稅嗎?

許多人辛苦工作大半輩子終於可以退休,所領到的退休金是退休後生活重要的經濟命脈,都會認為退休後就沒有工作收入了,那領的退休金應該全部免稅吧?其實這是錯誤觀念!

退休金仍需依照國稅局規定申報所得稅, 只是退職人員領取之退職所得採取定額免稅制,同時配合物價指數調整免稅金額,搞錯的人恐怕會被當漏報裁罰,那國稅局會如何課稅與如何計算,成為民眾常見的問題

領勞工保險老年給付(勞保)和勞工退休金(勞退)的退休金要繳所得稅嗎?

退休金是勞工在退休後生活後賴以為生的經濟命脈,按照稅法規定,仍需依照國稅局規定申報所得稅,但是實際上退休金要不要課稅,會和退休金請領來源有關,一般勞工都會有兩筆一般人認知的勞工退休金,分別是勞工保險老年給付(勞保)和勞工退休金(勞退),

勞工保險老年給付(勞保)為人身保險給付,免繳稅

勞保老年給付勞工保險局支付是屬於人身保險給付,依照勞所得稅法第四條第一項第七款規定人身保險、勞工保險及軍、公、教保險之保險給付,免納所得稅,所以不論是一次請領「一次金給付」或月領的「老年年金給付」都是全額免納綜合所得稅。

勞工退休金(勞退)須申報「退職所得」

勞工退休金(勞退),是由公司每個月額外幫勞工提撥薪水的6%至勞退帳戶,為公司給付員工的退休金,所以請領退休金時會依所得稅法規定屬於退職所得,是要申報「退職所得」並面臨稅賦的問題。

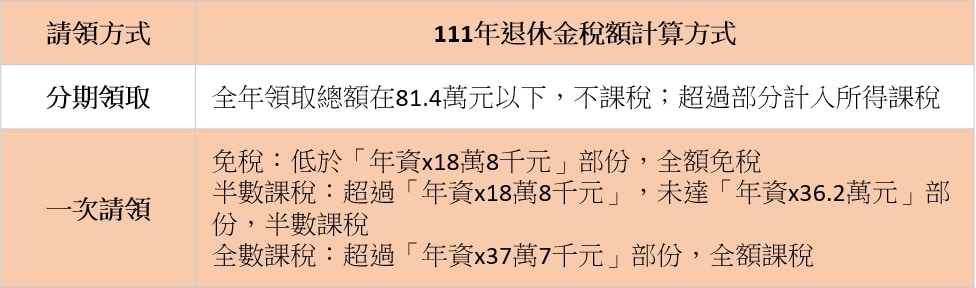

從領取方式(一次領或分期領)及領取年度財政部訂定的定額免稅金額來計算免稅額,若當年超過免稅額度的退職所得門檻,才會被課到個人綜合所得稅。

111年一次領取退職金免稅額計算教學

若屬111年領取退職所得者,可分成三種方式來計算稅金,稅金計算方式如下:

1、免稅:一次領取總額在少於「18萬8千元乘以服務年資時」者,所得免稅。

2、半數課稅:超過18萬8千元乘以退職服務年資之金額,未達37萬7仟元乘以退職服務年資之金額部分,其中的一半會被課稅。

3、全數課稅:「超過37萬7仟元乘以退職服務年資之金額」的部分,全數為所得額,需納入綜合所得稅中申報。

舉例

在A公司服務30年的黃先生,領到了600萬元的勞工退休金,另外還有185萬元的勞保老年給付。這筆185萬元的勞保老年給付,屬於保險給付,不必繳稅,至於600萬元的勞工退休金就需申報所得稅。

其中,黃先生的600萬元勞工退休金,採一次提領,免稅的部份是18.8萬 x 30年服務年資,也就是564萬,超過的部份共36萬,其中的一半,也就是18萬元的部份,就要申報所得稅,相對年資越高越省稅。

111年採領月領方式( 分期領取)退職金免稅額計算教學

分期領取退職所得者,以111年度全年領取總額,減除814,000元(免稅額)後之餘額為所得額。以每年領取總額,減除814,000元後之餘額為所得額申報綜合所得稅。

採領月領方式就算退休金領超過免稅額,還可以減掉一般免稅額與扣除額,因此對大部分勞工而言,勞退自提的金額幾乎是免稅!

舉例

在A公司服務30年的黃先生,領到了600萬元的勞工退休,想要決定分期提領,以每月領取6.5萬元計算,全年領78萬元,扣除814,000萬元的免稅額後,也都不用繳稅。

「自提6%退休金」是「遞延稅負」非「免稅」

依《勞工退休金條例》第14條規定,勞工、受委任工作者、實際從事勞動之雇主及自營作業者,得在每月工資、執行業務所得6%範圍內自願提繳退休金,不計入提繳年度薪資所得、執行業務收入課稅,免稅額度以月提繳工資上限15萬元之6%,即10.8萬元為限,但到了請領退休金時,還是會面臨稅賦的問題,但是到了請領退休金時,基本上都可以達到免稅的門檻。

參加自願提繳6%退休金除享有該年稅賦優惠,請領退休金時享有最低保證收益,也可以節稅的同時還可以累積退休儲蓄,讓老年退休經濟生活多一層保障。

psd-3-150x150.jpg)

psd-3.jpg)

psd-2-150x150.jpg)

請問

勞退”一次領取退職金免稅額計算”

免稅:一次領取總額在少於「18萬8千元乘以服務年資時」者,所得免稅。

這裡的”服務年資”指的是勞保總年資? 還是在該公司年資? 或是新制年資 ?

請問若是家庭有2人,1人工作年收入70萬,1人工作6個月後(月薪4萬)退休採領月領方式( 分期領取)退職金2萬,請問要如何計算綜所稅?是只計算工作中的收入嗎?還是2人收入含推休金的加總?

謝謝

申請勞保ㄧ次退須報所得部分,公司需預繳6%所得稅嗎?因台銀直接匯款至本人帳戶,公司要求匯回應報所得的6%。有需要預繳此所得稅嗎?

申請勞退(舊制)退休金須報所得部分,公司需預繳6%所得稅嗎?因台銀直接匯款至本人帳戶,公司要求匯回應報所得的6%。有需要預繳此所得稅嗎?

勞退”一次領取退職金免稅額計算”

免稅:一次領取總額在少於「18萬8千元乘以服務年資時」者,所得免稅。

這裡的”服務年資”指的是勞保總年資? 還是在該公司年資? 或是新制年資 ?

在同一公司有跨過舊制和新制,服務年資計算有差嗎