2025年勞保新制、舊制與法定的退休年齡是幾歲?勞保退休年齡表如何看?

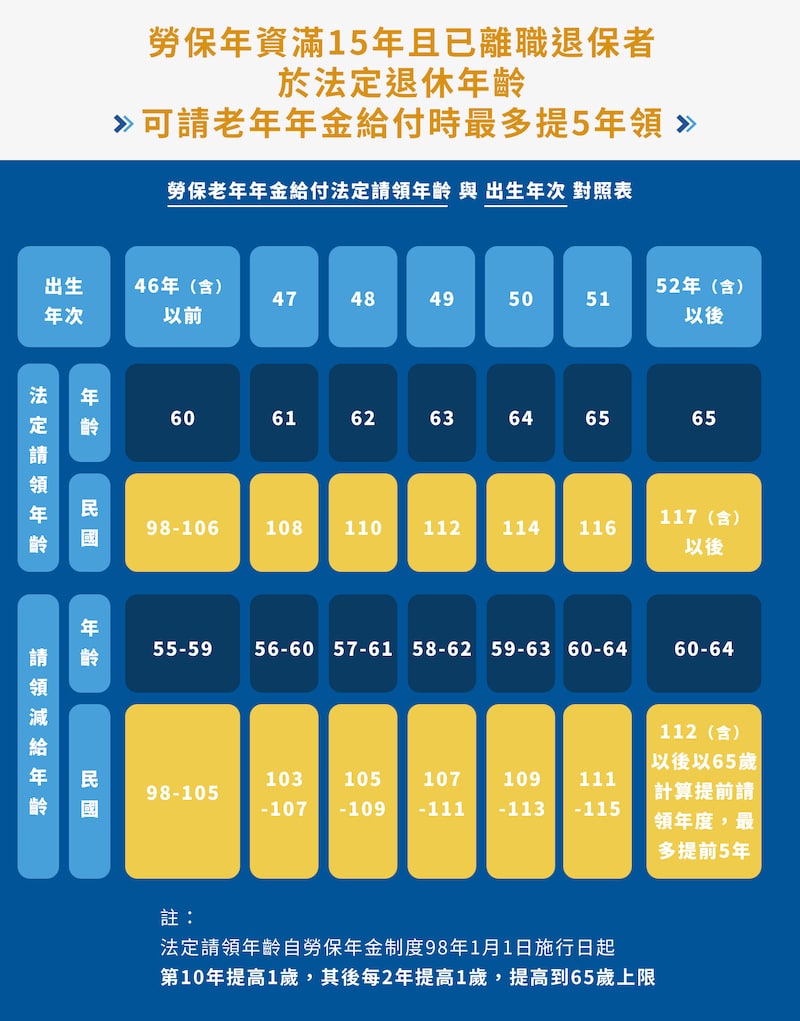

一般人幾歲可以退休?通常是等到可以領取每個月穩定的勞保老年給付後才會想要選擇退休吧,但是想要領取勞保老年年金給付要先達到「法定請領年齡」以及勞保年資滿15年資格,問題勞保的法定請領年齡每2年就會向後延,讓不少大家會問我到底何時才能選擇退休?可以參考「勞保老年年金法定請領年齡與出生年次對照表」就知道自己在幾歲可以退休了

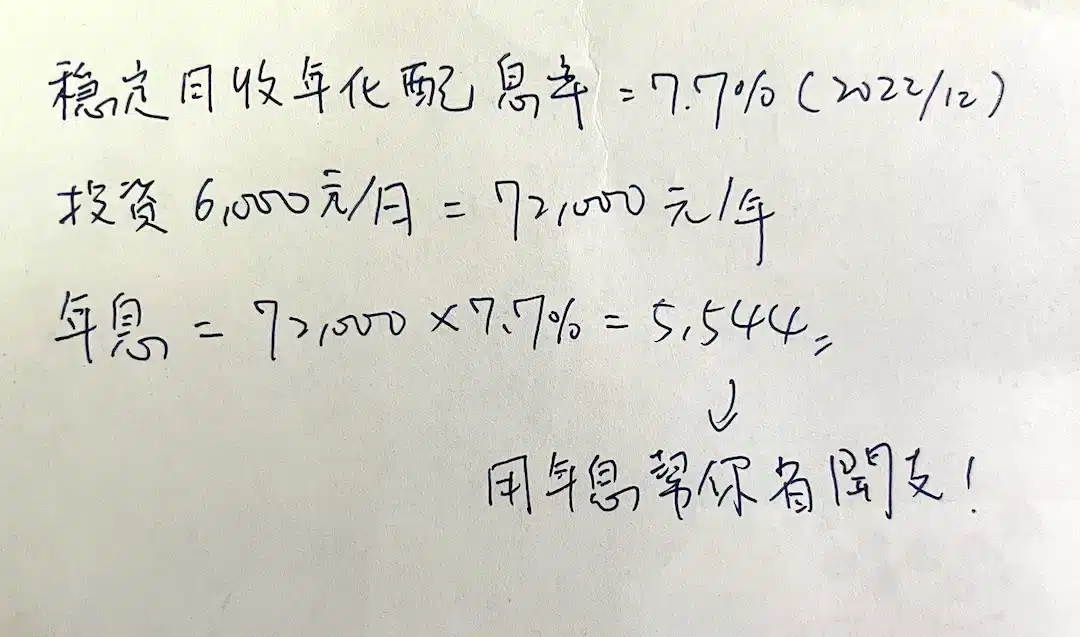

透過穩定配息基金 配息可放到財務自由帳戶

為了每個月可以拿到826元的利息、又得每個月配息,找到「富蘭克林坦伯頓穩定月收益基金」,截至12/8最新的年化配息率是7.7%,每個月投資6,000元左右,可以年收息5,544元左右,把他放到財務自由帳戶或捐贈帳戶吧!每月6,000元應該不難拿出來,透過這個方式離財務自由又更近一步了,可以參考一下。詳細計算如下圖:

法定退休年齡是幾歲?勞保老年年金法定請領年齡與出生年次對照表怎麼看?

大家可能認為60歲就是法定退休年齡,等到了60歲就可以領全額的勞保老年年金給付、新制勞工退休金等項目開始享受退休生活,但是106年前法定退休年齡是60歲沒有錯,但是但勞保條例有規定,法定請領年齡自勞保年金制度98年1月1日施行日起,第10年提高1歲,之後的每兩年都需要逐步上調,直到65歲為止,明年(112年)起,法定請領年齡將啟動第三次調整,提高到63歲。

參照「勞保老年年金法定請領年齡與出生年次對照表」,上面有出生年次、法定退休年齡與年次,可以發現法定請領年齡:106年以前都是60歲,但自107年提高為61歲,109年提高為62歲,112年提高為63歲,114年提高為64歲,116年以後為65歲代表,47年次的勞工要滿61歲,48年次者為62歲、49年次為63歲、50年次為64歲,那51年次以後的勞工都要到65歲才能請領,也可以對照下圖的表格,同時能看出自己在什麼時候請領會領到減額年金。

什麼是「減額年金」?

減額年金是勞保年金針對想提前請領的勞工朋友所設計的制度,例如王先生要65歲才能合法領到老年年金給付,他想提前到60歲請領,每提前1年少領4%的老年年金給付,提前5年就會少領20%。

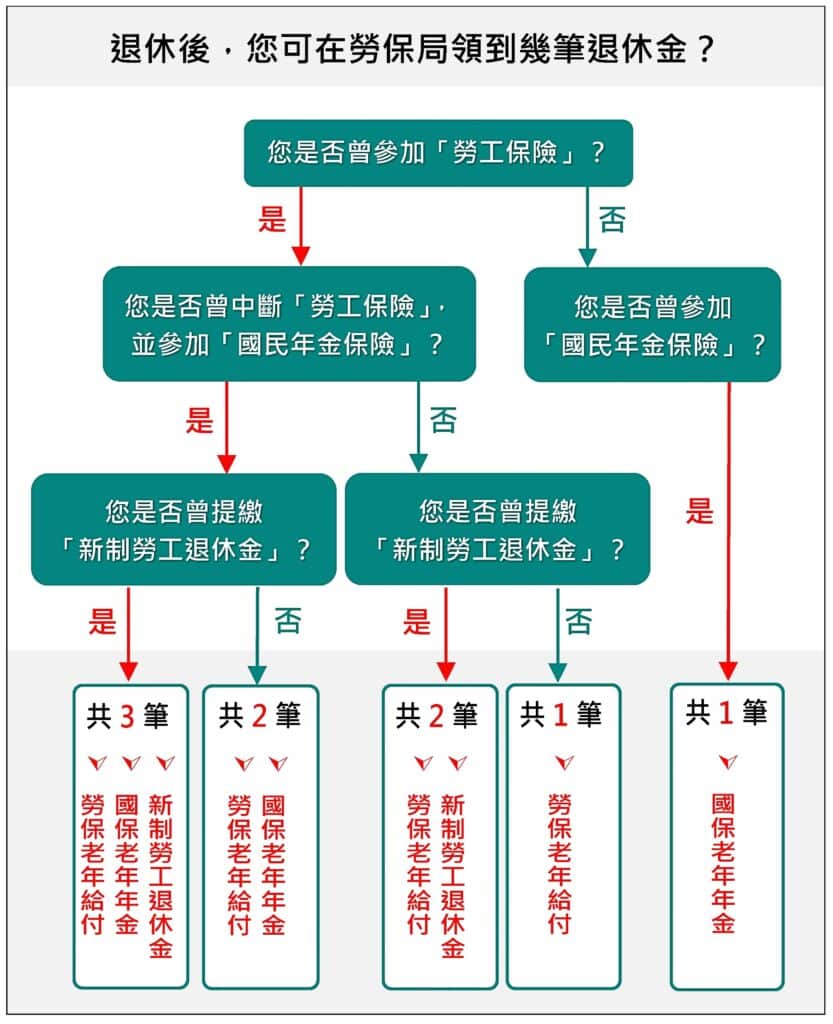

勞保老年給付與新制勞工退休金退休年齡是幾歲與請領方式?

勞保老年給付退休年齡是幾歲與請領方式?

請領年齡與條件:年滿60歲,保險年資滿15年(請領年齡逐步提高,如下圖所示)。

計算方式

國民年金、勞保老年給付分開領

(1) 60歲時先領勞保「老年一次金」=平均月投保薪資x勞保年資x1個月

月投保薪資平均依被保險人加保期間最高60個月的月投保薪資平均計算,所以可以繼續參加國保直到65歲。

(2)65歲時領「國保老年年金」,以以下A、B兩種公式擇優請領:

A式 =(月投保金額x國保年資x0.65%)+ 3,772元

B式 = 月投保金額x國保年資x1.3%

只要沒有欠繳國保保費、沒有領取社會福利津貼或其他社會保險(軍保、公教保)的老年給付,每個月領的國保老年年金就可以按A式計給。

國民年金、勞保老年給付同時領

(1)「勞保老年年金」就下列A、B兩種公式,擇優請領年金:

A式=(平均月投保金額×勞保年資×0.775%)+3000元

B式=平均月投保金額×勞保年資×1.55%

(2)在國保老年年金部分,因為已經請領勞保老年年金,所以「國保老年年金」只能用B式(月投保金額×國保年資×1.3%)請領,不能選擇A式計給。

更多資料可參考:https://pension.tw/national-pension/

新制勞工退休金退休年齡是幾歲與請領方式?

請領年齡與條件:年滿60歲,工作年資滿15年以上

勞工可以透過勞保局的「e 化服務系統 : 個人網路申報及查詢作業」線上查詢個人專戶,裡面會紀錄目前雇主提繳的金額,如果勞工年滿60歲,符合退休資格,也可以直接在系統裡試算退休金領取額度。正因為此退休金專戶的所有權屬於勞工,在勞保局獨立運作,所以無論勞工是否更換工作,都不會影響退休金年資累計,也不會影響退休金的帳戶。

新制勞退「個人專戶」:

由勞保局設立,所有權屬於勞工。

雇主需另外提交勞工每月工資的6%,儲存於勞工退休金個人專戶

請領相關資料可參考 : https://pension.tw/retirement-savings/

20-30歲開始為50-60歲退休做準備

每月定額投資10,000元到報酬率8%的產品,投資30年,就有機會累積超過1,000萬獲利。

適合產品:

富蘭克林高成長基金-季配息美元A股:9.73%(2022/11/30)

投資股利持續成長的美股基金,成立於1987年,歷經超過30年淬鍊

美盛凱利基礎建設價值基金-累積型美元避險A股:8.6%(2022/11/30)

掌握全球基礎建設升級兆元商機,成立於2016年

公用事業基金-季配息美元A1股:9.79%(2022/11/30)

投資美國公用事業的股票基金,成立於1948年,逾70年的老牌基金

如果到了30-40歲才開始準備50-60歲退休,一樣投資報酬率8%的產品,但只投資20年,想要有機會累積超過1000萬獲利,就需要每月至少定額投入32,000元,成本大幅增加,因此建議越早開始投入退休準備越好。

選擇在50、55、60歲提早退休會太早嗎?

其實不論是幾歲退休你該知道的三大事項,退休後不是代表完全可以不用管任何事情,而是更需要去面對自己退休生活與財務狀況,需要一直保持總收入大於總支出,如果可以持續有被動收錄或資產足夠,那不論是幾歲都可以選擇退休生活

已備資產,可以盤點現有不動產與現金留(股票、外匯、房地產、銀行定存、基金、保險等,可以計算到預期退休前的整體收入,以及未來每月可領勞保、勞退、國民年金等總金額,再進一步規劃累積不足的退休金。

應備資產,在理想退休情境下應該要準備多少錢?這將依照每個人對退休生活奢華或簡樸的要求有所差異。

根據內政部公布台灣109年國人的平均壽命為81.3歲與主計總處109年統計,在台灣平均每人月消費支出為23,262元。可以推估,假設要在60歲退休且可以活到80歲的退休餘命,而且在沒有房屋貸款、保險與汽車貸款等額外支出的狀況下,那需要準備多少退休金呢?

先計算基礎退休金 假設一個月2.4萬元

基本生活費 = 2.4萬元*12月*20年=576萬元

統計下來: 576萬元(生活費)+720萬(額外費用)=1296萬元

如果老年年金每個月可以領1.8萬元作為收入,代表每個月需要額外準備3.6萬元才能應付支出,20年等於是864萬元,可參考勞保與勞退退休後可領回多少?

延伸閱讀 https://pension.tw/60-retire/

根據計算可以了解,基本在60歲退休後需要準備864萬元,才能有滿足生活花費和未來醫療費用等需求,以上計算模式可以依照自己狀況與收入,來計算目前的自己準備是否合宜。

資金缺口,透過已備資產和應備資產之間的缺口,就代表必須在退休前,需努力達成的目標,可以思考透過那種工具或方式來存到足夠的資產才能安心退休

psd-3.jpg)

psd-2-150x150.jpg)