現金流是什麼?如何創造穩定現金流?透過記帳和母子基金投資法,創造生活現金流

現金流是指一段時間內的現金收入和支出。當月收入大於支出,即為正現金流,可用於投資以創造被動收入。反之,若支出大於收入,即為負現金流,表示財務狀況不佳。

我們透過記帳可以了解自己的財務狀況,評估哪些支出是必要的,哪些可以減少。例如,可以透過減少娛樂花費所來增加每月結餘。也可透過投資策略如「母子基金配息法」以產生正現金流,讓母基金選擇低風險投資,而子基金選擇高風險、高報酬投資。透過這種策略,可以創建一個持續的投資系統,確保退休後有穩定的現金流。

現金流是什麼?

現金流是指一定時間內,持續且穩定的現金支出和收入,以上班族來說最常見的持續收入就是每個月薪資、獎金與股票/基金配息,而持續支出則像是每月房租或房貸、車貸、電/水/瓦斯費、餐費、電話費、服裝費、娛樂費等開銷。

若持續每月的收入大於支出,就是正現金流,代表可以有剩餘的金錢可以運用,你可以用來投資股票、基金、定存、外幣等,透過投資收益來創造被動收入的價值。

若持續每月的支出大於收入,代表是負現金流,如果每月合計固定支出4.3萬,不過每月收入僅有4萬元,就表示每月有3000元的負債狀況,代表你入不敷出,就需要檢討某些支出項目像是娛樂費、服裝費是不是可以刪減來減少負債問題發生。

用現金流找出你的財務缺口

你可以利用記帳了解自身的財務狀況,但請記得持續記帳3個月以上,才能分析出目前財務缺口在哪裡。

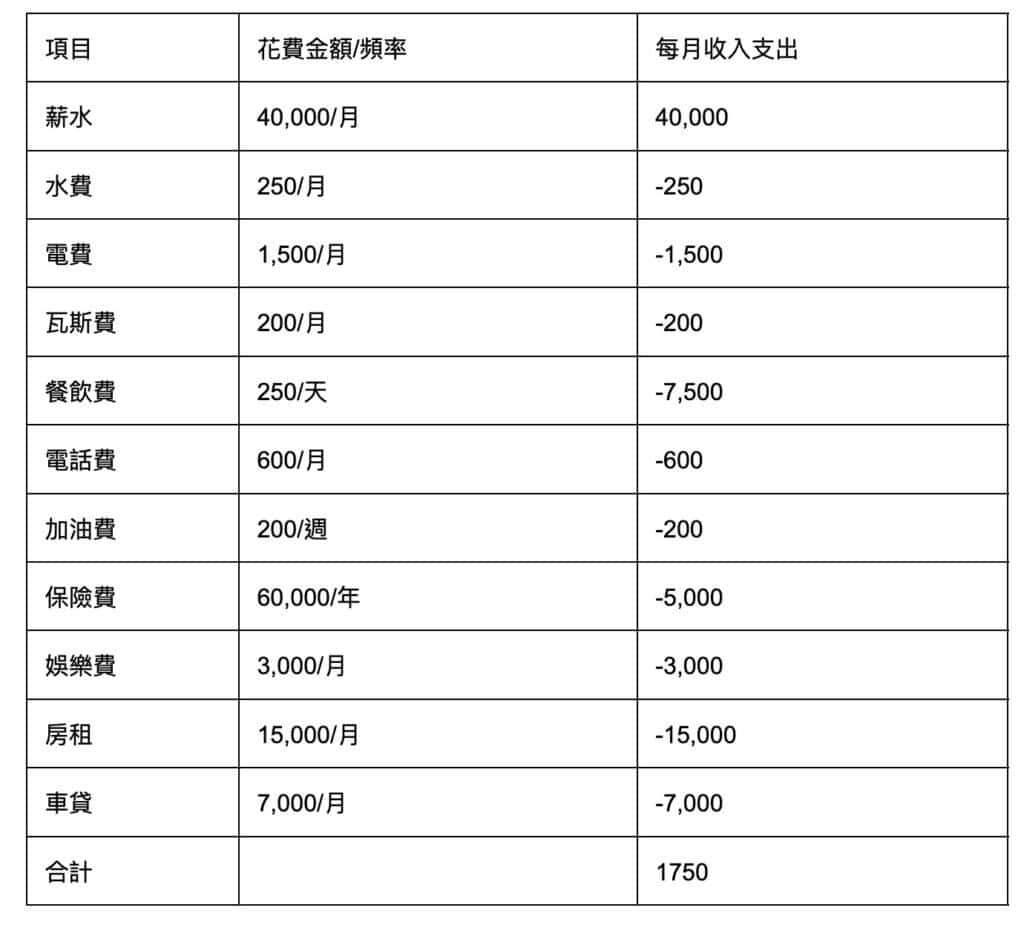

從記帳結果可以看到:每個月的花費金額與頻率以及每個月的收入與支出,你就可以評估哪些項目是必需的?哪些項目是非必需的?

例如你目前每月正現金流是1750元,你是否願意降低支出,像是減少娛樂費、調整你的保費額度,或是找一個租金更便宜的地方居住。

▲記帳範例

讓每個月的結餘達到3,000元,就可以讓多出3000元拿來儲蓄與投資。細部做法可以參考我們之前製作過影片「小資族也能存自己的退休金,適合小資族的小額投資平台與理財教學」進一步了解你要如何進行理財規劃:

利用「母子基金配息法」擁有正現金流

了解了你的財務缺口在哪裡,接下來就要透過投資來產生被動收入,讓你擁有正的現金流。

「母子基金配息法」是同時結合了資產配置、定期定額、自動停利、複利加碼的投資策略方案,適合長期投資者、是風險承受度 低的投資方式,也適合當作準備退休金投資的工具。

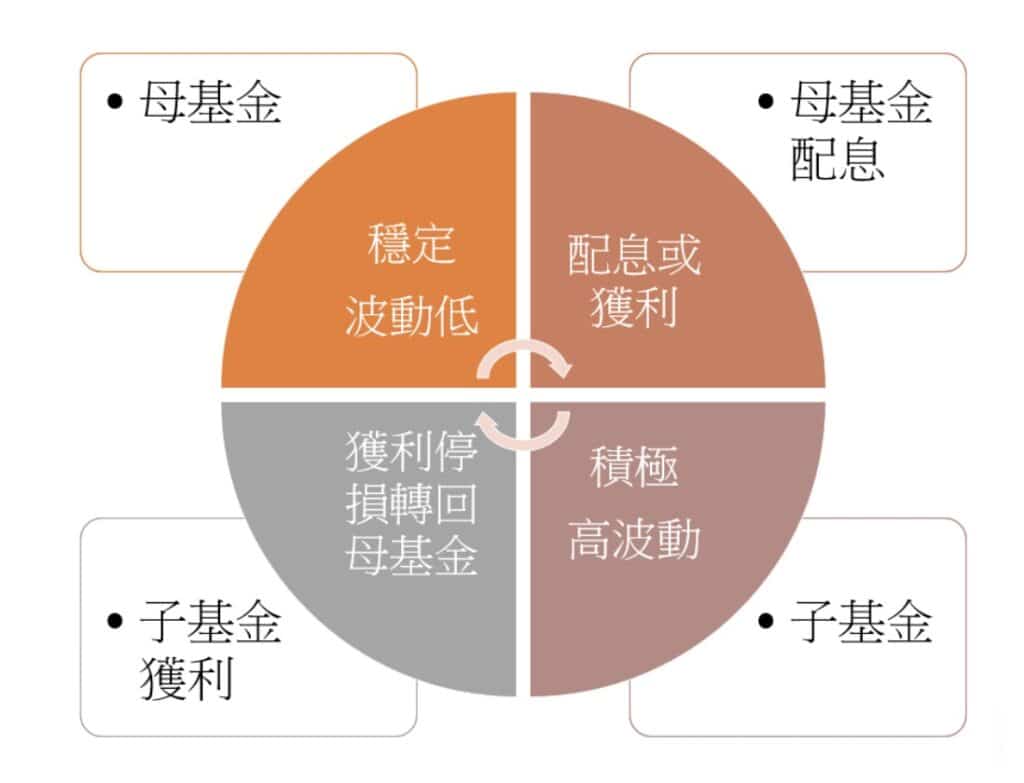

母基金通常是選擇波動小與中低風險的投資標的,具備長期提供獲利或配息的特色,如債券型與平衡型基金。子基金是屬於高成長且波動大的基金為標的,具有可以短時間有超額報酬與波段操作空間的基金,如單一國家股票型與單一產業基金。

我們可以將母基金的配息與收益投入子基金中,子基金以波段或停利方式操作,這樣我們就可以將 防禦型與攻擊型的共同基金來相互搭配,若子基金獲利後,也可再繼續投入母基金項目中來加大配息的資金,創造生生不息的投資系統,未來退休後就有穩定的現金流。

▲母子基金配投資法。

了解了「母子基金配息法」的概念後,到底每年要有多少配息或獲利才夠呢?可以參考我們做過的影片「FIRE運動是什麼?提早退休要準備多少錢?」告訴你在國外火紅的「4%法則」建議你將投資報酬設定在4%,讓每年4%的被動收入來提供你生活所需:

2022年至今美國聯準會陸續調升利率,因此現階段投資月配息的債券基金,當成母基金是不錯的選擇,如果可以穩定配息4%以上,縱使本金上下波動,反而不影響自己的退休生活費。

不過選擇穩定配息的基金,要注意一件事情,需要選擇低波動的基金,否則基金淨值一路往下,就算有穩定配息率,你能拿到的生活費還是不夠。

所以選擇「母基金」有幾個重點要注意:

1.掌握十年走勢的最低淨值,這樣我們可以買在相對低點。

2.找到月配息的基金。

3.找到穩 的共同基金,不買高風險投資產品。

掌握了以上三個重點,就可能避免每月利息愈配愈低的問題,美國許多月收益基金都有這樣的特質,歡迎在留言區跟我們分享你推薦的共同基金,讓我們聰明理財、提早退休!

psd-3.jpg)

psd-2-150x150.jpg)