三信封理財法和52週階梯式存錢法是什麼與如何執行?

無論是為了突發狀況,還是為了實現長期的財務目標,我們都應該養成良好的儲蓄習慣。但對於許多人來說,存錢是一件不容易的事,因此出現了各種儲蓄方法,到底哪一種儲蓄方法最適合你呢?這裡我們推薦信封理財法!信封理財法是什麼?被稱為最簡單的理財法的「52週階梯式存錢法」又怎麼執行呢?讓我們為你一一解答。

儲蓄的第一步:設定目標

在開始存錢之前,我們應該先設定一個目標,例如:希望自己在5年內存在200萬。當買房頭期款或買車需求等,用目標來激發自己找到最適合的存錢方法。進而才會有堅持下去的決心和降低自己娛樂或購物的慾望。所以在開始存錢之前,不妨先花一點點時間制定儲蓄計劃和目標吧!

信封存錢法

信封存錢法是將預算分配給不同的信封,也就是將每個月的收入分成幾個等分,然後每個信封代表不同的開支或目標,例如食物、交通、旅遊、娛樂、儲蓄等。

每當你得到薪水或其他收入時,將一定金額分配到每個信封中,確保每個信封都得到足夠的資金當該項目需要使用費用時,

就可以從指定信封袋或帳戶中提領金錢,當信封/帳戶沒錢時,代表該類別預算已經花完了,如果有不足可以先從其他帳戶調撥過來等下月再補回去,有剩餘金額可以轉為儲蓄基金。

這種方法有助於控制開支、減少浪費、增加儲蓄。當你將預算分配到不同的信封中時,你會更加清楚地了解到自己的開支狀況,並有機會發現可以減少的開支。此外,當將一定金額儲存在儲蓄信封中時,可以看到儲蓄進度。

信封存錢法內的三信封理財法

三信封理財法是把每個月收入分成三個信封,每個信封有自己的用途,分別是生活費、儲蓄、投資三個部分,比例部分可以自己拿捏,然後盡量在這些信封的預算內運作。

第一個信封是生活開銷信封

用於支付日常開支,內容包含整個家庭的食、衣、住、行、育、樂、子女就學費、父母孝親費、保險費用與稅金等支出,整個家庭的生活開銷建議控制在整體收入的60%,這樣才有空間規劃其他財務目標與存錢,如果有剩餘金額的話可以轉為家庭緊急預備金。

第二個信封是儲蓄信封

用於儲存一部分收入,可以選擇放在銀行或郵局定存中,以備不時之需,提供一份家庭生活品質穩定的保障,也可以設定一個存錢目標或者當作自己進修使用。

第三個信封是投資信封

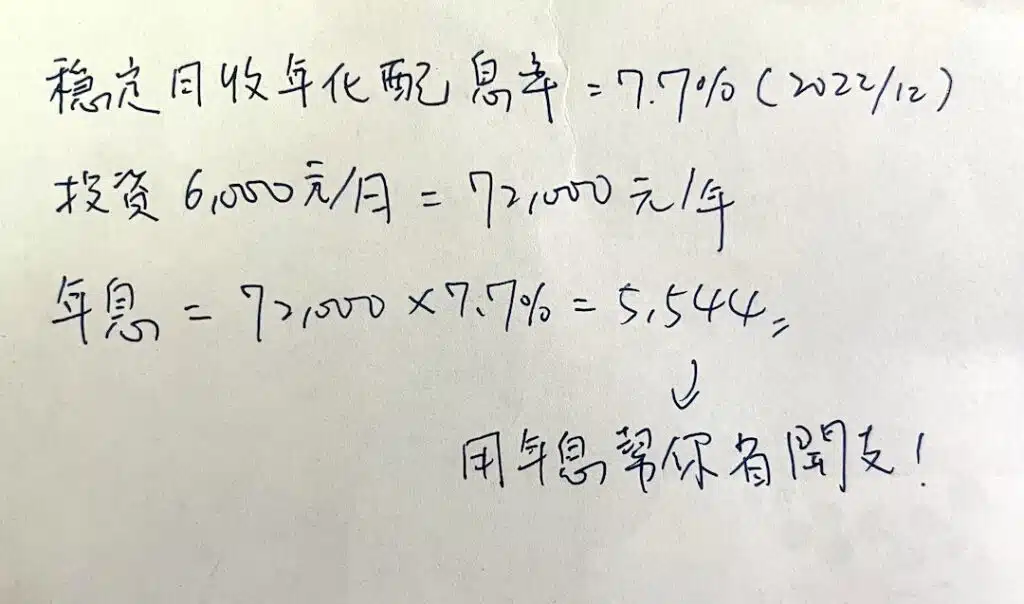

利用投資讓錢生錢,可以選擇股票、基金、債券、定存等長期投資工具來投資,但最好挑選低風險且年利率4%以上的投資產品。

例如:「富蘭克林坦伯頓穩定月收益基金」,2023年的年化配息率已達到7.97%,如果每個月投資6,000元左右的話,年收息可以達到5,738元左右。這個帳戶也可以當作以後的退休金使用。

當然你也可以在每月發薪水時,使用銀行帳戶的預約轉帳功能,分別轉到不同的子帳戶中,就可以不用特別記帳。我們之前做過影片「55歲就可以退休不工作?!」介紹過五種常見的投資工具,分別是:銀行定存、儲蓄險、平衡型基金、債券型基金與股票型基金。也分析了各自的優缺點,歡迎點選下方影片觀看。

三信封理財法的好處是它簡單易行,不需要太多的複雜計算和規劃,同時可以幫助你控制開支和增加儲蓄。通過這個方法,可以更好地了解自己的開支情況,更好地計劃未來的開支和儲蓄,同時也可以讓你更有動力去控制支出,實現財務目標。

52週階梯式存錢法

52週階梯式存錢法是一種簡單有效的存錢方法。利用一年的52週為期,一週存一次錢,一年存52次,通過每週儲蓄,來幫助你在一年內存下一筆可觀的款項。

52週階梯式存錢法有一個重要的概念,那就是每週都要比上一週多存10元,例如第1週存10元、第2週存20元…第52週存520元,這樣1年後就存下了1萬3,780元。

在開始之前建議先製作一個表格,在表格上面畫52格,並寫上每週要存的日期,存入金額和累積金額,這樣才不會忘記自己

這週要存的金額是多少!

由於52週階梯式存錢法是一週存一次,而且每週存錢的金額都很小,所以相對來說負擔比較小,即使第52週要存520元,平均下來1天也只要存75元就夠了。當然,如果你想要存更多的錢,也可以修改每週增加的金額。

比如說你可以從第一週就開始儲蓄100元,然後每週增加100元,這樣52週就能存下137,800元了。不管儲蓄的金額是多少,最重要的是要堅持下去,這樣才能成功存錢。

其他還有六罐子理財法、631法則、333理財法,如果你想要了解不同的儲蓄方法的優缺點,可以點擊右下方連結觀看影片喔。

不管是哪種存錢方法,首先我們需要養成好的儲蓄習慣,設定儲蓄目標,慢慢的累積資產才是重點,所以趕快執行你的儲蓄計畫吧!讓我們聰明理財提早存到你的退休金!

psd-3.jpg)

psd-2-150x150.jpg)