美國大選川普勝選重返白宮!川普經濟學對投資市況分析及降息循環的影響?

近期最重磅的消息,肯定是川普在美國總統大選勝出,川普的每項決策、甚至是一言一行,幾乎牽動著全球投資市場,究竟這一次的「川普2.0」,跟2016年有何不同?最近的投資佈局有哪些該注意呢?富蘭克林證券投顧的翁郁玲協理提供了非常全方位的看法,供投資人參考。

「川普2.0」重返白宮!川普經濟學將對全球帶來哪些的影響?

聯準會啟動降息,川普當選美國總統,美國經濟可望保持韌性實現「軟著陸」,各界都預期景氣將延續溫和成長趨勢,理論上應該會為債券市場迎來大好機會。然而大家最關心的,就是「降息啟動了,但殖利率不降反升?」,其中十年期公債殖利率,在川普勝選單日就跳升16個基本點,更在11月中一度突破4.5%關卡,市場更預估有機會登上5%,同時可能降低股票等風險性產品吸引力,導致股市大跌…這會是一個長期現象嗎?

▲日前美國總統大選落幕,川普再度強勢回歸白宮,各界預期美國景氣回溫。

債市殖利率往往反映市場對利率的預期,以美國兩年期公債殖利率為例,在2024年9月聯準會正式降息前,就已經先反映預期,自4月底約5%的高峰大幅滑落至逼近3%左右,並在降息啟動後反轉向上,對此,富蘭克林坦伯頓固定收益團隊投資長桑娜‧德賽(Sonal Desai)表示:「美國經濟強勁、通膨頑強、債務上升,因此聯準會將更謹慎降息,預估聯準會中性利率應在4%左右。」

那麼,對美國及世界各國來說,這次「川普2.0」再度強勢回歸,會帶來什麼影響?雖然經濟學人期刊預期將會是一場動盪的經濟之旅,但或許也不用太擔心。根據「川普1.0」經驗,各產業普遍表現良好,而這次「川普2.0」也有許多相似之處。首先,川普經濟學主要包含「減稅」、「放寬監管」與「提高關稅」三大領域。「減稅」部份,預期將延長川普政府於2017年實施的《減稅與就業法》,並預計將聯邦企業稅自21%調降至15%,這雖然會有助於企業獲利與刺激經濟成長,不過減稅政策也會提高美國財政赤字的危險。

▲川普經濟學中的「減稅」措施,將延長2017年實施的《減稅與就業法》,其中一些減稅措施將在2025年到期,傳川普計劃將個人所得稅減稅永久化(圖片來源:freepik)。

至於「放寬監管」,則將有利於金融,加速中小型金融機構之整併,增添多角化金融公司之競爭機會,有利於開放能源開採、取消液化天然氣出口禁令、優先增加美國國內石油和天然氣生產,另外加密貨幣也預期受惠。

而「提高關稅」是川普改善美國貿易赤字問題的解方,預計將實施10%~20%的全面性關稅,針對中國甚至可能課徵高達60%的關稅,儘管提高關稅可彌補政府減稅的收入損失,但也將推升物價、壓抑投資及經濟成長,甚至導致其他國家的關稅報復,雖然美國比其他多數國家更能免受全球貿易戰的影響,但當今全球可能面臨成長疲軟、通膨上漲與供應鏈更加脆弱的風險,需特別留意。

▲川普勝選伴隨而來的一大隱憂就是「減稅VS赤字」,據了解川普的各項減稅政策,恐讓2035年美國財政赤字佔GDP比重升至12%(圖片來源:freepik)。

此外,川普勝選伴隨而來的還有「修復邊境」政策,大幅驅逐非法移民可能導致勞動力減少、傷害美國整體經濟;雖然實施嚴格的邊境管控,是較貼近現實的做法,但這仍會導致部分產業勞動力短缺,進而推升通膨率。

川普政策對債市帶來利多 美國非投資級債優先受惠

盤點川普政策對債市的影響,大致上可分成以下4點:

(1)減稅政策:提振經濟,但不利財政

(2)放鬆監管:有利企業活動,提振經濟

(3)反移民政策:就業市場緊俏,工資推升通膨

(4)關稅政策:進口物價上漲壓力

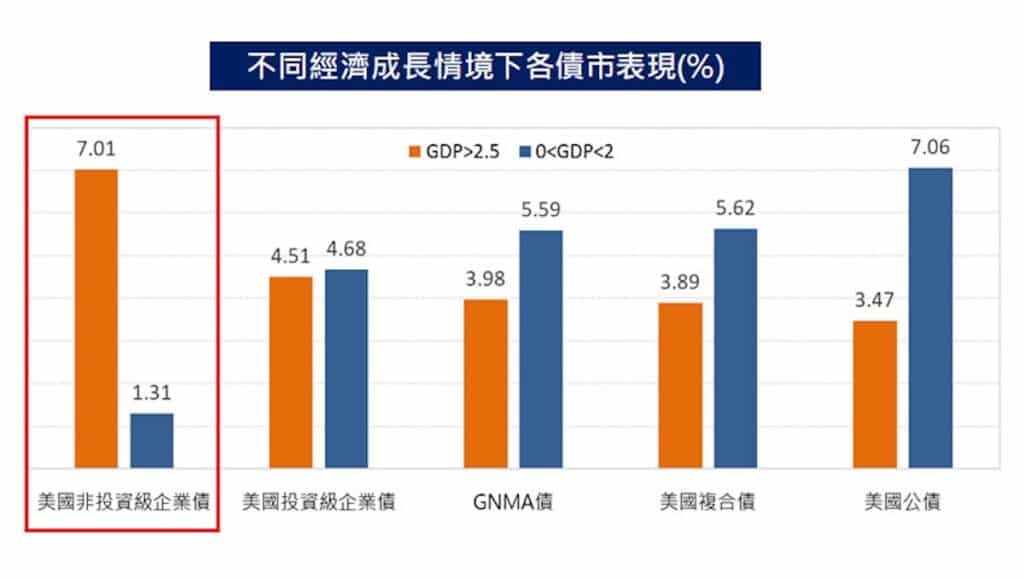

富蘭克林證券投顧的翁郁玲協理分析,非投資級債除了最能反映經濟成長且對利率敏感度低,也能與股市並進的特性,簡單來說,只要美國經濟保持強勁,就能為非投資級債的表現帶來利多。

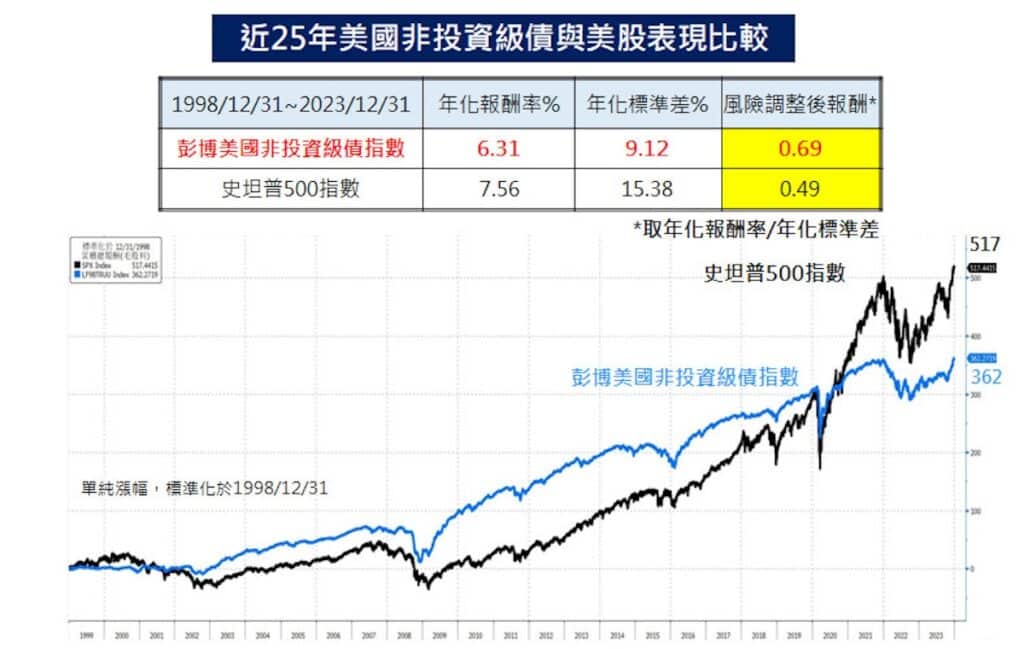

▲由以上兩張圖表可見,可見到無論是在不同經濟成長情境下,或是近25年來與與美股比較,美國非投資級債整體表現相對穩定。

非投資級債有著與股市並進,卻對利率敏感低的特性,甚至長期表現優於股市,大家可參考以下「近30年任一個月進場投資三年累積報酬(%)」,風險調整過後報酬與正報酬機率大幅提升,波動度與下檔風險大幅降低。簡單來說,非投資級債具備穩健收益、抗波動特性,同時擁有不錯防禦特性,預計將吸引大量資金流入,成為投資人避險首選。

富蘭克林坦伯頓公司債基金:聚焦高債息機會、著重精選標的本質

面對現階段債市,有哪些適合作為退休理財規劃的債券型基金產品呢?推薦「富蘭克林坦伯頓公司債基金(本基金主要係投資於非投資等級之高風險債券及符合美國Rule 144A規定之私募性質債券且基金之配息來源可能為本金)」給大家,該基金聚焦於美國高債息機會,採取謹慎且不要意外的投資策略(A measured no surprises approach),避開產業趨勢下滑及產業過度競爭標的並追求可持續與具韌性的投資成果。

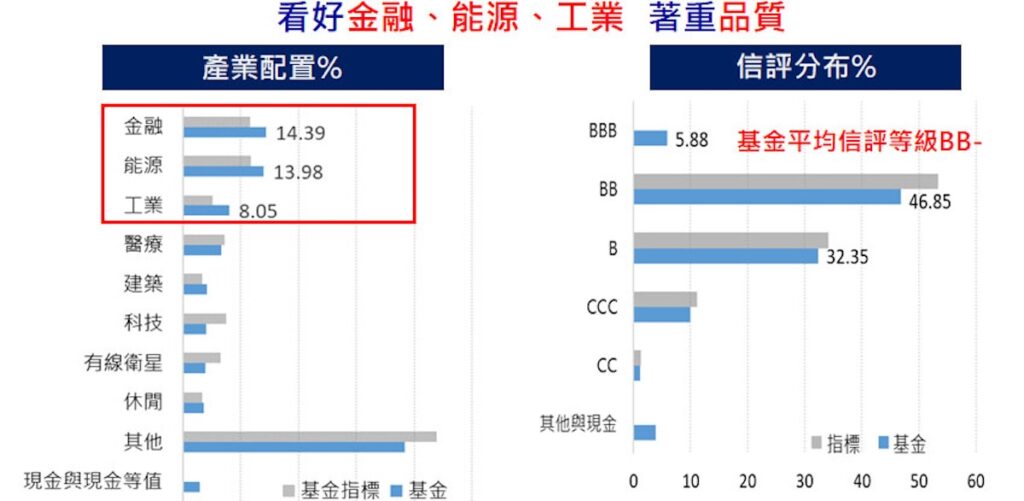

▲川普政策的潛在影響,有機會為金融、能源、工業三大產業帶來利多,因此「富蘭克林坦伯頓公司債基金」以這三大產品配置為主。

川普勝選後的新政策可望為金融、能源、工業三大產業帶來利多機會,該基金截至2024年10月的前三大產業布局為金融14.39%(潛在多角化金融服務與消費金融)、能源13.98%(聚焦中油游管線,並包含探勘生產、鑽井及相關設備服務)、工業8.05%(涵蓋航太、建築材料、設備租賃),並由基金經理團隊精選債券標的,並非僅依據信評等級,而是基於企業經營模式具持續性、產業地位與財務流動狀況佳的公司。

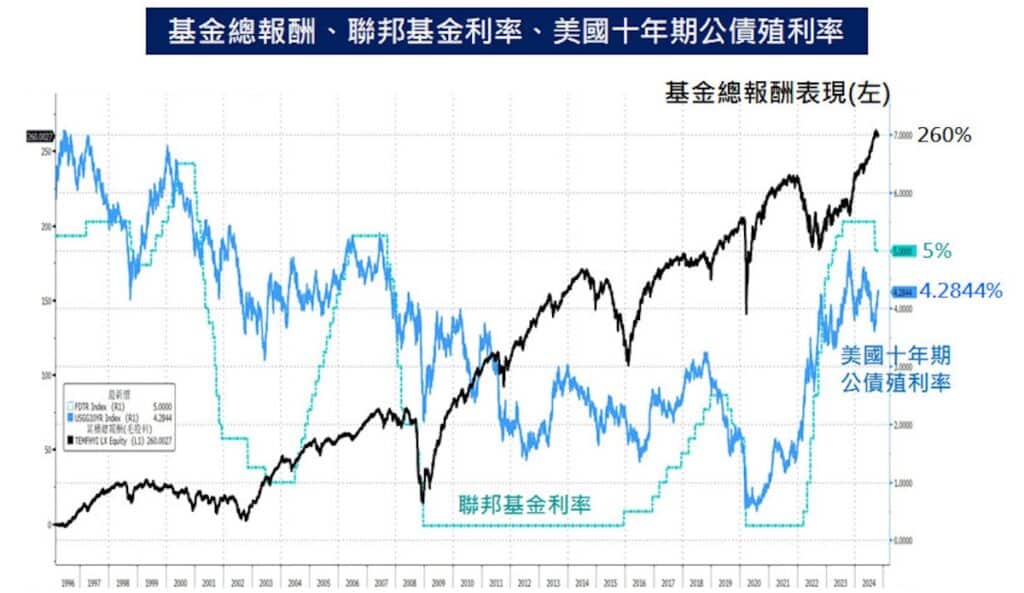

▲「富蘭克林坦伯頓公司債基金」總報酬與聯邦基金利率、美國十年期公債殖利率績效與利率走勢圖。@圖:7

儘管「川普2.0」對美國與全世界來說,可能是一場動盪的經濟之旅,但綜觀過去數據以及前次經驗,反而將是有利於非投資級債表現的大好機會,尤其對於著重現金流的退休族群來說,非投資級債是相當不錯的選擇,想以長期投資佈局為目標的投資人不妨可以參考。

翁郁玲個人檔案

現任:富蘭克林證券投顧協理

學歷:政大經濟學系暨經濟研究所碩士

專長:具備證券分析師證照,逾20年金融市場經驗

psd-3-150x150.jpg)

psd-3-150x150.jpg)