月光族、小資族與新鮮人該如何存錢?適合小資女的小額投資項目與理財觀念

剛出社會的新鮮人與朝九晚五的小資族,每個月領到公司薪水後,扣除房租、信用卡卡費、學貸後,看到銀行戶頭餘額,都感覺自己沒花什麼錢,但是也沒存多少錢下來,其實可以先了解自己每個月收入有多少後,規劃哪些是要存起來與投資使用,剩下的才是娛樂支出,小資族做好投資理財規劃,並找對好的投資工具才能輕鬆累積大財富

什麼是小資族?小資族代表月光族嗎?

小資族,原指「小資產階級」是代表有穩定工作與存有積蓄上班族,在忙碌的職場生活中,懂得善待自己維持高質量的生活品質,也知道如何節約支出與善用工具來穩健累積財富,存到人生的第一桶金

小資族建立正確理財觀念,首先做好節流

做好理財錢可先重新檢視自己每月支出的項目,哪些是生活必需(房租、水電費、電話費、餐費、交通費)與非必需支出(飲料、娛樂、旅遊、新衣服),區分方式就是「非必需支出」是就算短時間減量或不消費也不會影響生活運作,「生活必需」面的支出,如果減少可能會影響基本的生活品質,可以把近三個月支出明細列出來,用條列式列出生活必需與非必需支出,就知道生活中哪些開銷是可以被減少來增加存款累積,另外一種方式可以使用5311儲蓄法管理每月支出

何謂5311儲蓄法?

每個月薪水下來後 ,可以依據5311守則,透過四個不同帳戶來理財,這樣可以保有想要的生活品質也可以做好理財規劃!

50%存在「生活支出帳戶」: 這個帳戶主要目的是日常生活的食、衣、住、行的日常支出,如果能有效控管不超支,剩下餘額可以轉移到其他帳戶來支出或延續到下一個月份的生活支出帳戶中繼續使用

30%存在「財富累積帳戶」:這個帳戶則以投資理財為目的,如股票、ETF、基金、投資型保險、銀行定存或外幣等項目,透過長期投資來累積複利效果創造這個帳戶價值與被動收入,等55歲後進入退休金準備時,才能好好享受人生下一個階段的生活

10%存在「保險帳戶」: 主要是針對家庭成員的意外險與壽險為主,如果是投資型或儲蓄險等為財富累積帳戶項目,目的是如果經濟來源發生任何意外時,家中經濟可以在短時間不會遇到太大衝擊為目的,所以是以風險保障為主的保險。

10%存在「自我投資帳戶」:對於剛進入社會的新鮮人或小資族,想要提升薪水與職位,最好的做法就是要不斷精進自我,如進修語言、工作技能、學投資等,有好的能力與專長就能夠提高並創造收益的能力,所以每個月可以提撥一筆費用來充實自己

其他存錢方式有六罐子理財法、631法則、333理財法,可以參考https://pension.tw/assign-salary/

小額投資有哪些項目可以選擇?

一開始投資都會被可用資金限制,可能一個月只有5,000元到10,000元可以運用,因為連一張股票都沒辦法投資就產生放棄投資的念頭,不過,現在有每月只要1,000元,就有低門檻投資工具可以參考

銀行定存

定存把錢放在銀行是零風險的投資工具,也有兌現能力強的特色,所以是目前所有人想到存錢時,定存就是最簡單可以啟動的存錢工具,唯一問題就是利率太低,面對現在2%通膨危機就沒有任何抵抗力,建議除非短期需要動用資金與生活費可以放銀行內,不然長期定存是資產負成長,不是很推薦的工具。

儲蓄險

儲蓄險的報酬率大約都在2%,剛好是可以抵銷通貨膨脹衝擊,但是短時間內要資金就需要高額手續費,若是解約後會損失本金,但是儲蓄險有合法節稅的空間,比較適合有閒置資金的投資人使用,不適合當作主要投資手段。

平衡型基金

如果想一次投資股票、債券或其他固定收益證券的懶人投資法,就可以選擇平衡型基金,委託經理人依景氣變化來操作,來決定布局股票或拉高債券部位,只是有較高管理費用,如果有預算考量可以直接選擇債券型基金

債券型基金

債券是相對穩健與保守的投資項目,遇到空頭市場時,也相對能創造穩定收益與固定配息,是固定收益型商品,如果從整體資產配置角度來看,建議可增加債券部位,持續累積資產過程,也可以穩定創造營收。

股票型基金

如果想買股票,買股票型基金是更適合新手投資者的選擇,股票型基金選擇分布於不同市場的投資組合來增加投資報酬率與降低投資風險,委託經理人操作也可節省研究市場功課與找尋適合投資的標的時間,可以輕鬆布局全球市場,只是相對市場波動比債券型基金與平衡型基金來大。

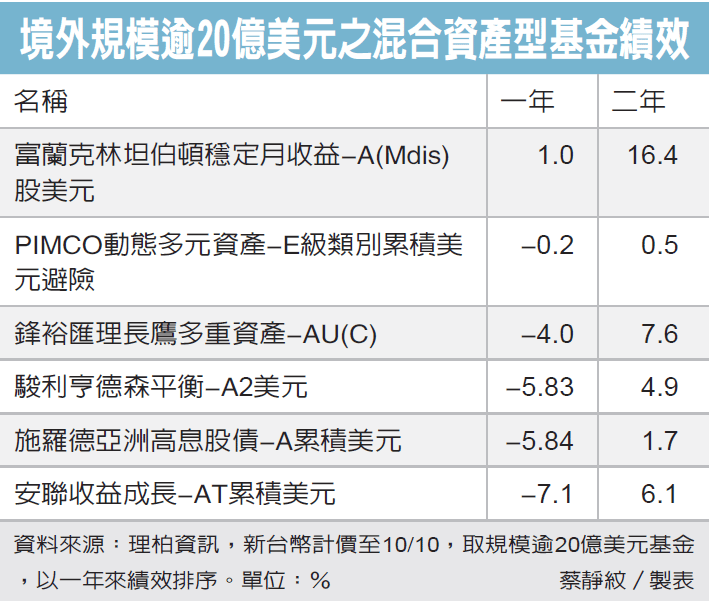

如果想要穩定收益推薦 富蘭克林坦伯頓穩定月收益基金

https://www.franklin.com.tw/Fund/BasicInformation/0839

由於美股在年初創高後拉回,各類債券殖利率則顯著攀升,基金積極在市場震盪中尋找投資機會,在2021下半年逐步減碼股票、提升現金與短天期公債配置增加流動性,2022上半年利率大幅波動下同步加碼美國非投資級債、投資級債與公債部位。

資料來源 聯合報

富蘭克林坦伯頓穩定月收益基金的特色

1. 股債靈活配置:靈活調整資產配置以適應景氣變化,分散配置股票、債券、可轉換證券,目前股債均衡。

2. 股市佈局攻守兼備:現階段著重低本益比、高股利率優勢的產業(如,公營事業、金融)、布局數位創新等中長線題材(如,醫療、科技)、平衡布局(如,通訊服務、工業及民生消費)等標的,期建立攻守兼備的投資組合。

3. 債券兼顧收益及抗波動:配置以美國非投資等級債為主,適度搭配高信評等級的債券及公債,尋求優質標的同時網羅收益機會。

4. 投資標的多元:這支基金有25%的空間可投資於非美國資產,提高投資的彈性與廣度。

5. 榮獲獎項肯定:這支基金榮獲2014年傑出基金金鑽獎平衡型基金五年獎、2012年Smart智富晨星技術指導台灣「全球平衡基金獎」、第十五屆傑出基金金鑽獎環球平衡型基金三年期獎項(註)。

資料來源:富蘭克林坦伯頓集團

psd-3.jpg)

psd-2-150x150.jpg)