無痛存退休金教學,用六罐子理財法、631法則、333理財法,來做好薪水分配比例

網路上有許多薪水分配教學文章與資料,有可能太複雜或難度太高就看完就忘了,準備了六罐子理財法、631法則、333理財法就是看完也可以馬上有概念也適合初學者,才能確保每件事都能如期進行計畫,只需要認真存錢就可以替自己存下一筆退休基金

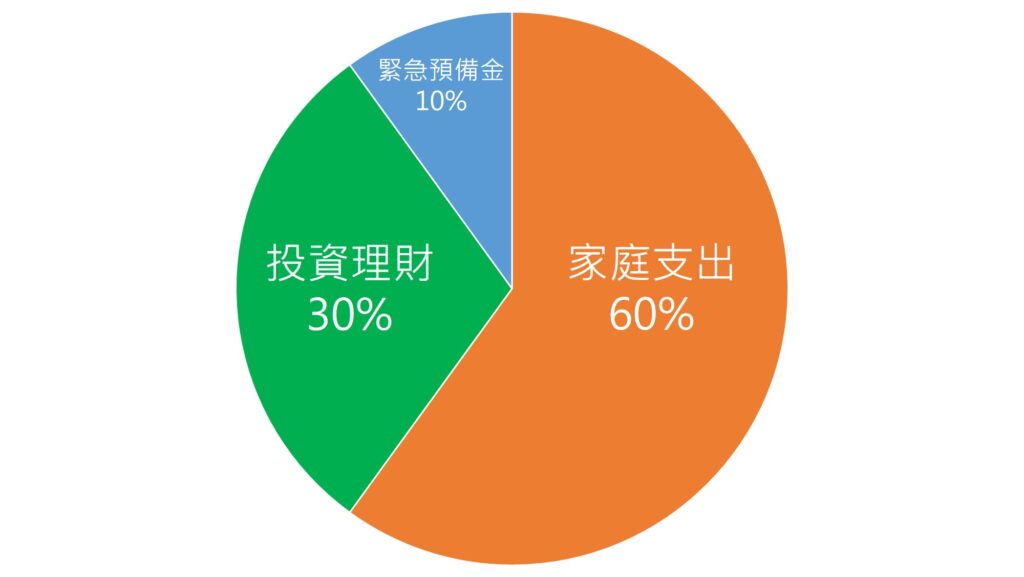

631理財法則

631法的邏輯非常簡單,就是將您的薪水依照比例分配,將個人或家庭的收入分為 3 個塊進行財務分配,很適合剛開始準備退休金的您,生活開支佔您的收入60%、退休金或投資(短時間不會動用) 30%、緊急預備金或保險用途10%,透過分配可將收入好好分配也不會影響生活品質,這樣退休規劃才可以走得穩又遠。

生活支出:60 %

生活支出包含整個家庭的食、衣、住、行、育、樂、子女就學費、父母孝親費、保險費用與稅金等支出,整個家庭生活開銷,應控制在整體收入的60%,才有空間規劃其他財務目標與存到錢,如果有剩餘金額可以轉為家庭緊急預備金,等累積一定金額可以定存或轉為投資資金。

投資理財:30 %

可以以股票、基金、債券、定存等投資工具為規劃,以15% 用於儲蓄,15%作為投資規劃,作為短、中、長期的退休規劃。

緊急預備金或保險金:10 %

作為家庭緊急預備金使用,避免工作中斷或意外發生,造成經濟上的衝擊與負擔過大,提供一份家庭生活品質穩定的保障,餘額也可以當作未來退休退休帳戶規劃。

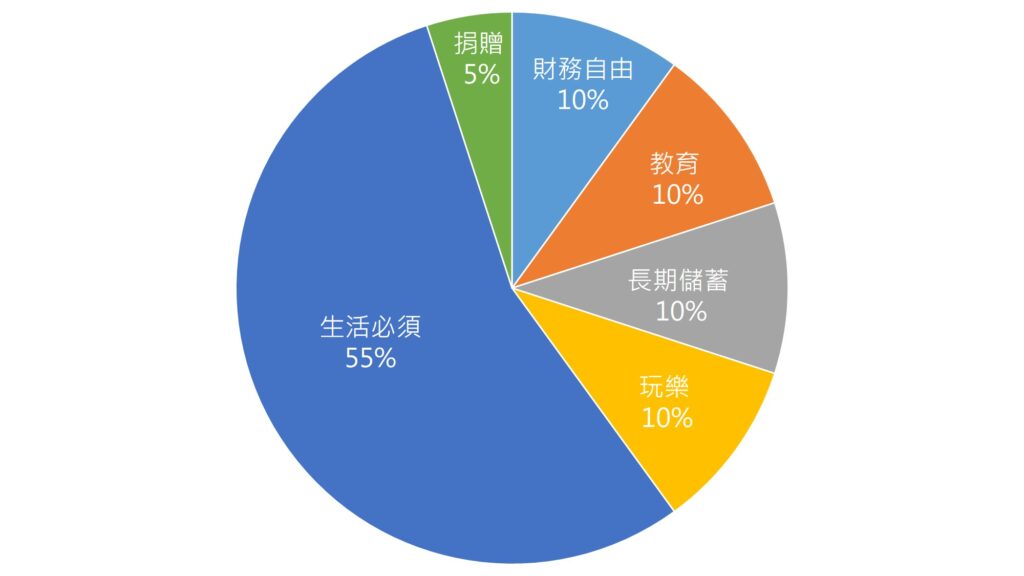

六罐子理財法

六罐子理財法源自於《有錢人想的和你不一樣》中,作者哈福.艾克所設計的這套金錢管理系統,被許多人視為是全世界最簡單、最容易、也最有效的理財方式。

六罐子理財法就是每個月將所有收入(投資、獎金、薪水、意外之財),通通依照比例分成6個帳戶,分別是:財務自由(10%)、教育(10%)、長期儲蓄(10%)、玩樂(10%)、生活必須(55%)、捐贈(5%),並且每個帳戶的錢都只能用在該用途,不能透支更不能挪用。

生活必須帳戶(55%)

生活必須帳戶是用來支付「必要的」食衣住行費用,例如:房租或房貸、伙食費、水電瓦斯、交通費、保險費、信用卡費等。

可能會擔心目前收入比較少控制在55%的生活費過不下去,無法維持正常生活支出,相對可以檢查支出內容,是否每筆花費都是必要支出呢?如果都沒辦法降低可以先降低貢獻帳戶的比例,其次則是長期儲蓄帳戶等調整比例。

但是如果隨著收入提高,也可以反思,生活必須帳戶是否還要維持在55%是否要降低,如果可以算出每月開銷總額後,把多餘錢可以轉入到長期儲蓄或財務自由來調整比例,

長期儲蓄帳戶10%

這個帳戶可以設定為未來1年內或3~5年想要購買的東西或是長遠目標計畫,如貸款、買車、結婚、旅行、家電更新等平時無法支付的大筆花費,可整理預期目標與需要花費多少錢的清單時,在寫下金額的時候,因為金額都不低也可以當作自己的一個努力目標,達到目標也是一個對自己的獎勵

財務自由帳戶(10%)

這個帳戶只限投資(買賣股票、基金投資或創業基金)使用,這個帳戶產生的收入、股利或利息,必須回到這個帳戶裡,再繼續投入進行投資,透過投資複利效果,才能最快方式達成財富自由。

教育帳戶(10%)

用來作為自己進修基金或買書使用,投資自己來提升身心靈或工作用途都可以從這帳戶使用,才能有效的提升收入呀,小孩們的教育基金則是屬於長期儲蓄帳戶

玩樂帳戶(10%)

可拿這筆錢去買衣服、吃大餐或朋友聚會等用途,通通都可以,當作給自己一個存錢的獎勵,所以這個帳戶費用一定要花完,不然在最少3個月內使用完畢,沒有放鬆存錢不能持續太久,所以就把這個帳戶錢花光光吧!

捐贈帳戶(5%)

主要用來慈善捐款或紅白包、送禮這些人際禮儀,可以提前準備避免未來有需求,從平常就開始存錢

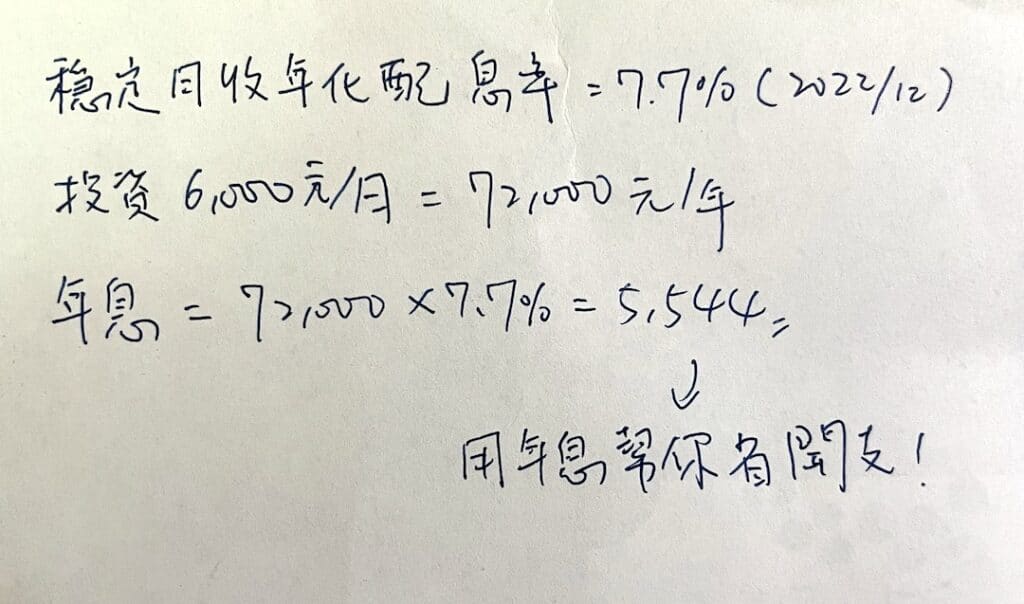

透過穩定配息基金 配息可放到財務自由帳戶

為了每個月可以拿到826元的利息、又得每個月配息,找到「富蘭克林坦伯頓穩定月收益基金」,截至12/8最新的年化配息率是7.7%,每個月投資6,000元左右,可以年收息5,544元左右,把他放到財務自由帳戶或捐贈帳戶吧!每月6,000元應該不難拿出來,透過這個方式離財務自由又更近一步了,可以參考一下。詳細計算如下圖:

333理財法

就是將月收入分成 3 份的分配方式,分別生活支出、投資理財、長期儲蓄,也可以某一項偏高,分配方式同樣沒有正確答案,如果某一項的占比多,另外兩項就減少,就看自己怎麼衡量。

生活支出 33%

每個月所有日常開銷,包含房租、交通費、餐費、電話費、純保障型保險(定期壽險、定期傷害險、定期醫療險等)等。如果不夠可以減少生活開銷或從長期儲蓄來調整比例,才有機會累積資產。

投資理財 33%

泛指任何「投入本金後,將來有機會回收本金,而且有增值可能」的投資工具,例如買股票、基金、買房(繳房貸)、,甚至是買書、上課進修(將來有機會升職加薪)等都算廣義的投資。之所以需要每個月存下一筆投資金,也是為了提早達成財富自由。

長期儲蓄 33%

這個帳戶,指單純地把錢放在銀行的活存或定存,可以參考家庭生活費開銷來調整長期儲蓄的金額,這筆錢也可以當作退休基金來操作。

小資族如何存錢與理財?適合小資族的小額投資平台與理財教學可以參考這一篇

psd-3.jpg)

psd-2-150x150.jpg)

Pingback: 銀行子帳戶是什麼?子帳戶有什麼功能用處與如何申辦?各家銀行子帳戶推薦