psd-1-800x445.jpg)

定期不定額與定期定額是什麼?怎麼買?定期不定額的投資心得與優缺點?

新手投資可能都有聽說過「定期定額」,而在研究後可能又會發現有說法表示「定期不定額」才能夠擁有更大的獲利。定期定額、定期不定額投資都是以長期投資為主,透過固定時間的買入攤平投資成本,差異就在於定期定額不會依照市場情況調整,而定期不定額則是會依照投資標的的漲跌進行加碼或減少投入。到底定期定額、定期不定額是什麼?分別有哪些優缺點、該如何選擇?哪個能夠擁有較高的收益呢?本篇告訴您。

定期定額是什麼?為什麼要定期定額、有哪些優點?

無論是不是新手投資,投資人都不一定有辦法隨時掌握投資標的的漲跌走向。而若是投資人選擇人為的單筆投資,雖然自由度較大、獲利的幅度也較高,但是卻要花時間密切注意市場變化,也容易受到心境影響而猶豫、衝動,面臨較高的投資風險。

定期定額就是單筆投資的相反。定期定額會強制投資人在固定時間、以固定金額買入投資標的,完全不受到人為操作影響,是透過長期的分散投資達到攤平成本的目的。可以這麼想像,當投資人申辦定期定額之後,在某個時間點無論股價是漲、是跌,都會以固定的金額買入指定的標的。因此,定期定額在股價高的時候買入較少、股價低的時候買入較多,長期下來買入的成本也就被平均分攤,有效降低了每筆交易買貴還是買便宜的影響。

也因此,定期定額適合新手投資,也適合懶人投資,因為投資人不需要隨時追蹤市場走向,也不需要煩惱此刻是不是該加碼買入或是趁早賣出。此外,定期定額是透過小額投資慢慢地投入市場,同時降低單筆大額的影響力與投資人的經濟負擔,且持續地購買股票存股也能夠達到儲蓄的目的。

定期定額優點:

- 不需要隨時關注市場的即時走向,節省時間。

- 不需要承擔人為買進的操作風險,穩定保守。

- 長期可攤平成本,使用平均成本購入投資標的。

- 小額投資。

- 強迫儲蓄。

定期不定額是什麼?有哪些優點、比定期定額好嗎?

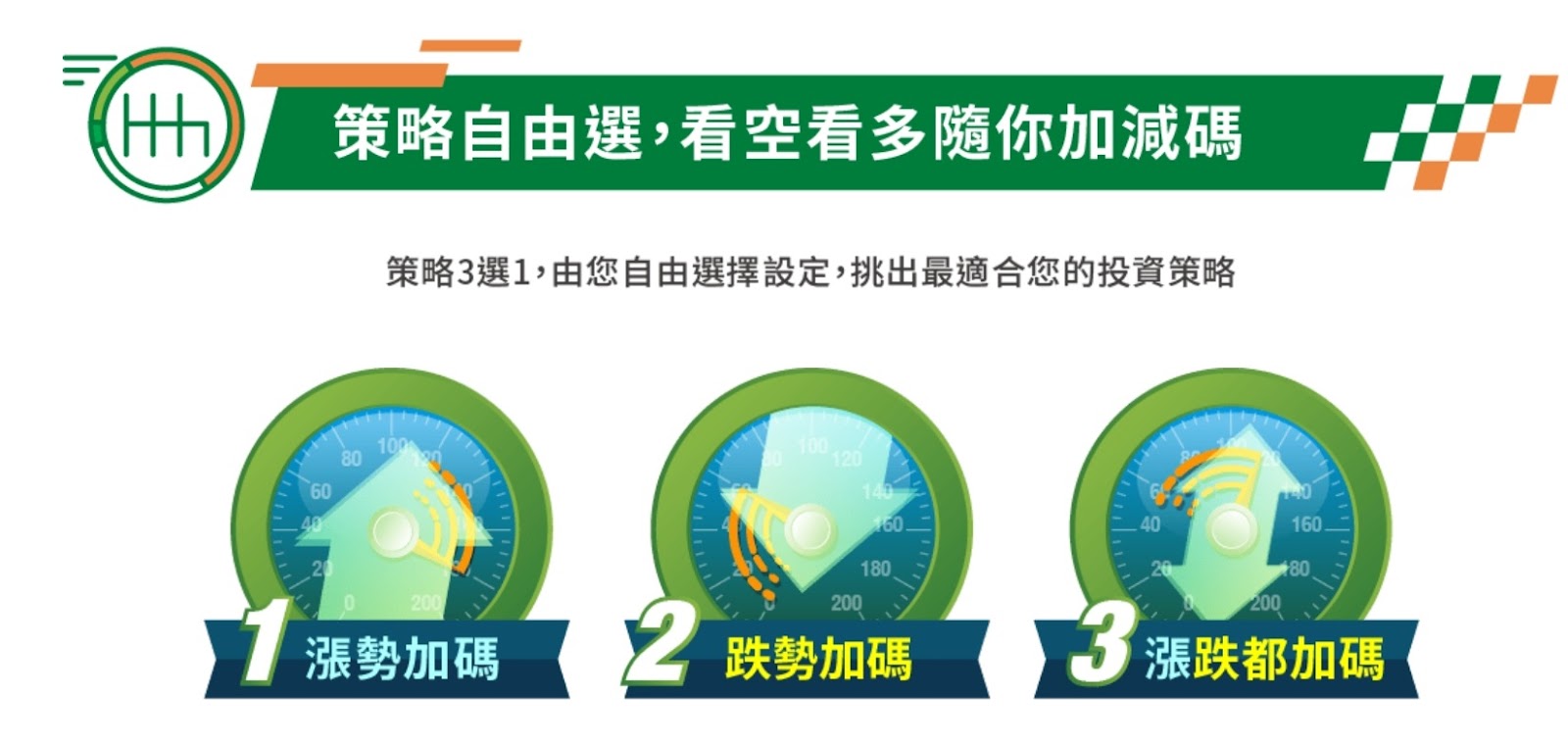

「定期不定額」類似定期定額的進階版,它同樣擁有「定期」的優勢,投資人同樣會固定時段扣款買入投資標的。至於定期不定額的特色就在於,投資人可以自由決定投入金額多寡,例如當投資標的漲幅、或是跌幅超過某項標準,則投資人就可以選擇減碼或加碼投入。

白話來說,選擇定期不定額的投資人,同樣會固定於某個時機點買入投資標的,不過投資人的投資金額是不固定的,投資人可以主動調整投資金額,也就是根據當下投資標的的漲、跌、趨勢等情況決定要投入多少錢。

於短期上來看,定期不定額的確具有優勢,因為投資人可以根據市場的狀況調整,在投資結果上有更多的彈性。不過,同樣的,採用定期不定額也代表投資人需要對投資標的有一定的了解,而且既然是由投資人自主操作,則投資人同樣會面臨主動判斷的盲點,也有可能會因為對情勢的預判錯誤造成心理上的壓力。

不過,在投資人自主決定加減碼的金額以外,如今也有不少投資商品是可以讓投資人事先設定好相關範圍,一切交由金融機構系統操作。例如,當系統偵測到該標的的變動達到觸發門檻,則系統會自動依據設定好之漲幅或跌幅的扣款金額進行扣款。換句話說,投資人只需要事先設定範圍和不同的投資金額,後續系統就會按照設定好的漲跌幅範圍,自動投入不同的投資金額,投資人同樣不需要進行自主操作。

因此,定期不定額在投資上更靈活,但相對而言投資人也需要付出較多的時間心力,不若定期定額單純。

定期不定額優點:

- 投資人可視市場漲跌調整投入金額,投資掌握度較高。

- 長期可攤平成本,降低每次買賣的影響。

- 可以由系統自動設定漲跌幅後的加減碼金額,降低人為操作風險。

定期定額、定期不定額有哪些缺點?

在看完以上介紹之後,投資人可能會疑惑定期定額、定期不定額是否真的是投資的最佳選擇。事實上,定期定額、定期不定額仍然有其缺點存在,尤其在長期投資之後,無論是定期定額、定期不定額都會出現「鈍化」的問題,喪失攤平成本的意義。

定期定額的缺點包括不適合短期操作、獲利有限等,也就是雖然定期定額降低風險且平均分攤成本,但也代表定期定額沒辦法有較高的獲利。畢竟無論股價是高是低,投資人都是用同樣的金額買入,此為定期定額的缺點。

定期不定額的缺點則包括了投資人花費心力研究的時間成本、人為加碼操作的風險等,且雖然短期下來,定期不定額能夠獲得更大的優勢,但若是投資人是以長遠為目標,則因為市場趨勢仍然是有高有低,因此定期不定額最後的報酬和定期定額並沒有非常大的差異。另外,選擇定期不定額的投資人若是自由操作,也要注意投入金額的問題,避免雖然獲利比定期定額較高,但卻是因為在不知不覺間投入了比定期定額更多的資金。

至於「鈍化」的問題則是出現在定期定額、定期不定額長期持有的情況下。舉例來說,投資人每月固定投入1000元進入市場,則剛開始每月投入的1000元的確可以大幅攤平買入時的成本。但當投資人長期持有後,假設投資人已經累積投入10萬元,則持續投入的1000元在攤平成本上影響力就會縮小,因為1000元僅佔10萬元總資產的1%,此時投資標的是大跌或大漲,這1000元對平均成本的影響有限。

定期定額、定期不定額該怎麼選擇?

綜上所述,定期定額、定期不定額適合不同的投資人。如果投資人只想要輕鬆存股,不想要花費時間心力去研究不斷變化的投資市場,則定期定額會是適合的選擇。但若是投資人想要保有彈性,也想要自行操作或是希望趁勢加碼減碼,則或許可以考慮選擇定期不定額。

不過,無論投資人是選擇定期定額、定期不定額,最重要的都是要確認投資標的的趨勢是穩定上升的。如果投資標的整體趨勢是不斷地往下降,那麼無論是定期定額、定期不定額,再怎麼攤平成本最終都會走向虧損。因此建議投資人在購買投資商品時,務必事先查詢相關資料,謹慎投資,選購最適合自己的投資標的。

psd-3.jpg)

psd-2-150x150.jpg)

Pingback: 基金如何贖回?基金贖回技巧、工作天、入帳時間,基金贖回淨值計算與流程