psd-4-800x445.jpg)

確定給付制是什麼?和確定提撥制的差別?退休金給付制度比較

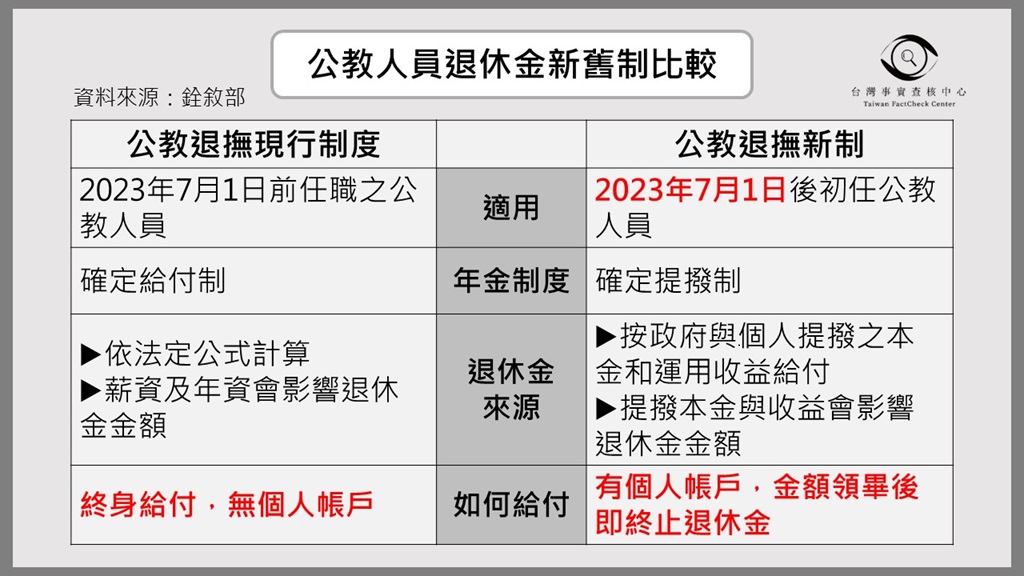

自2023年7月1日起公教人員退休金的給付制度從「確定給付制」改為「確定提撥制」。相較於舊制的「確定給付制」,新制退撫基金的「確定提撥制」讓退休金的給付責任不再完全由雇主承擔,而是和現行的勞工退休金制度一樣,公教人員將擁有獨立的退休金帳戶,且退休金將受到基金投資操作與利息的影響。到底確定給付制是什麼?確定提撥制又是什麼?二者各有何優點與缺點呢?本篇將依序解答。

確定給付制、確定提撥制是什麼?有什麼差異?

台灣現行的退休金給付方式主要有2種,分別為確定給付制、確定提撥制。確定給付制(Defined Benefit plan;DB),是指雇主承諾員工於退休時,按照約定的退休辦法支付定額的退休金,因此員工領到的退休金數字是固定的,並且與員工的薪資水準及服務年資有關。

至於確定提撥制(Defined Contribution plan;DC)的採用例如現行的勞退新制,為個人專戶的方式給付。在確定提撥制度中,員工每個人都有獨立的退休金帳戶,雇主或員工會依照退休辦法每年或每個月提撥退休金至個人帳戶裡,且退休金在請領前將交付由信託人員保管運用。也因此,員工退休時會請領到的金額會與歷年來的提撥金額、基金運用的成果有關,數字並不固定。

- 確定給付制:雇主承諾勞工退休金算法,於退休時支付定額退休金。

- 確定提撥制:雇主與員工每月固定提撥退休金至員工個人帳戶,於退休時領回。

確定給付制有哪些優點、缺點?

如果採行確定給付制,則雇主的責任較強,同時雇主為了支付退休金會面臨一定的財務風險,員工的退休金也等於掌握在雇主手中。此外,確定給付制的退休金計算與員工年資有關,因此如果員工更換工作、中斷就業等,則退休金的年資重新計算,金額將受到巨大的影響。

不過,確定給付制也有其優點存在。例如員工未來能夠獲得的退休金金額確定,有較多的保障,且退休金不會因為基金收益、利息等其他因素變化,也不需要擔心因為投資造成虧損。以公教人員的退撫舊制為例,在確定給付制度下,政府必須保證支付定額退休金直到員工終老,且員工在同一份工作在職越久,對退休更有利。

確定給付制優點:

- 員工退休金給付金額固定。

- 員工退休金與年資有關,累積年資可以獲得較高額的退休金。

- 以公教人員退撫制度為例,退休金可持續請領至終老,對員工較有保障。

確定給付制缺點:

- 員工退休金由雇主支付,雇主容易面臨財務危機。

- 員工退休金由雇主掌握,且受限於年資,不敢輕易離職。

- 以公教人員退撫制度為例,退休金的給付轉嫁於下一代承擔。

確定提撥制有哪些優點?缺點?

確定給付制容易造成雇主的財務風險,因此如今公教人員退撫新制改為確定提撥制,設立員工的退休金個人專戶。確定提撥制的缺點在於員工退休時獲得的金額並不固定,數值取決於基金的報酬率,此外員工的退休金決定於帳戶中的金額多寡、基金孳息多少,若是員工退休專戶中的金額領完,則退休金給付終止,對員工的保障較低。

然而因為員工擁有退休金個人專戶,雇主不再需要負擔員工退休金的支付與管理成本,因此員工不會因為雇主的經營好壞而影響退休金的給付,也不再受到年資影響。另外,以勞退新制為例,員工可以額外自行提撥最多每月6%的薪水至退休金個人專戶,或者是待勞退自選實施後選擇合適自己的投資路線。換句話說,員工對於自己退休金專戶中的金額多寡、投資方向有一定的決定權,自由度較高。

確定提撥制優點:

- 員工擁有個人專戶,工作時定期提撥,雇主不需要負擔給付退休金的財務風險。

- 員工擁有個人專戶,且員工可自行決定是否額外提撥最高6%薪水(以勞退為例)。

- 員工退休金不受年資限制,對於離職的彈性較高。

- 若是退休金自選實施,員工可自行選擇高風險高報酬的投資路線,或是保守路線。

確定提撥制缺點:

- 員工無法確切知道退休時的退休金額度,雇主不保障員工退休所得。

- 員工退休金將受到基金孳息影響,也有可能面臨虧損。

- 員工退休金的金額取決於帳戶累積金額多寡,且專戶中退休金領完即終止。

- 員工需每月提撥退休金至帳戶,然而受到通貨膨脹影響,退休實質所得可能下降。

psd-3.jpg)

psd-2-150x150.jpg)