psd-800x445.jpg)

6%勞退自提是什麼?勞退自提的優缺點和好處?自提勞退節稅方法教學

保障退休生活,雇主需每月提繳勞工工資的6%作為勞工退休金。而除了雇主提繳的部分以外,勞工也可以選擇「自提6%」也就是自願提撥額外1%至6%的薪資到退休金帳戶裡。勞退自提的目的是讓勞工在退休金帳戶裡存入更多的金錢,未來退休生活也就擁有較多的資金可以運用。到底勞退自提是什麼?有哪些優點、缺點、申辦了能夠獲得哪些好處?勞退自提真的能夠節稅嗎?可以節省多少稅、又有哪些人適合申辦勞退自提呢?本篇告訴您。

6%勞退自提是什麼?勞退自提有什麼好處?有什麼缺點?

根據勞基法規定,雇主需每月提繳勞工工資的6%作為勞工退休金,這筆錢會存入勞工的退休金個人專戶裡,等勞工年滿60歲即可請領。

而在雇主提繳之外,勞工其實也可以選擇「自提6%」,也就是自願申請另外提繳1%至6%的薪資放入退休金個人專戶裡,提繳的幅度可以自行選擇。這筆錢會由勞工自行負擔,等於勞工每個月最多可以存入薪資的12%進入退休金專戶,其中包括雇主至少負擔的6%,以及勞工最多可自提的6%。

因此,申請勞退自提,代表勞工每個月需要另外提繳1%至6%的薪水當作退休金。勞退自提的好處包括儲蓄功能,也就是增加勞工退休金專戶的累積金額,強化退休生活保障,以及節稅功能,自願提繳金額不計入提繳年度薪資所得課稅。此外勞退自提也享有保證收益機制,勞工自願提繳退休金的累積運用收益,將享有不低於以當地銀行2年定存利率計算之累積收益保障。

至於缺點則是勞工自提是自行負擔,也就是這筆錢會從勞工的每月薪資中扣除,不再由雇主負擔。因此當勞工申請自提之後,每月的薪水將減少1%至6%匯入退休金個人專戶,生活上能夠運用的資金也就隨之減少。

勞退自提6%好處:

- 儲蓄功能:增加勞工退休金個人專戶累積金額,強化退休生活保障。

- 節稅功能:自願提繳金額不計入提繳年度薪資所得課稅。

- 保證收益機制:提繳退休金的累積運用收益,享有不低於以當地銀行2年定存利率計算之累積收益保障。

為自己賺退休金的方法,除了勞退自提還有那些?

除了勞退自提外,還能怎麼為自己的退休生活提早做準備呢?選擇正確投資是一個管道,台灣人的平均壽命大約為81歲,換句話說如果以65歲退休來算,就必須要準備能夠支撐15年以上的退休資金。

而根據富蘭克林投顧的計算,如果以定期定額每個月用8000元投資年化報酬率8%的產品,再加上勞保與勞退的收入,有機會在退休後仍能月領10萬,關鍵就在於盡早開始投資並選擇可以信賴的投資夥伴,把握時間紅利,用複利實踐股神巴菲特的雪球理論。

點此看為自己賺每月10萬元退休金的方式

勞退自提節稅怎麼計算?自提6%可以節多少稅?

如前所述,勞退自提能夠享有節稅的優惠,勞工自願提繳的1%至6%將不計入提繳年度薪資所得課稅。因此若是勞工的薪資較高,那麼自提6%將能夠減輕不少稅賦上的負擔。勞工也可以計算節稅幅度評估是否適合申辦。

假設勞工的每月薪資為5萬元,則依照「勞工退休金月提繳分級表」,勞工每月的月提繳工資為50600元。當勞工申請自提6%,則依照月提繳工資50600元、且提繳12個月計算,則勞工1年共提繳了「50600 x 6% x 12」,共36432元進入退休金個人專戶。

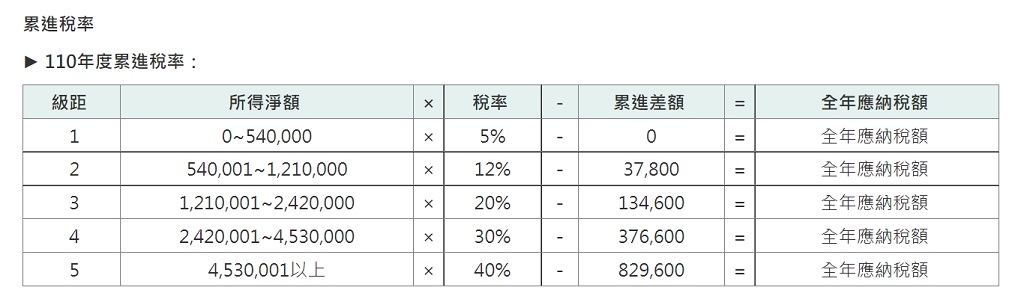

假設該位勞工加上年終的全年薪資所得為70萬元,依據財政部稅賦署公告,70萬元在扣除免稅額(9.2萬元)、標準扣除額(單身者12.4萬元)、薪資所得扣除額(20.7萬)等項目後,套用「所得稅適用稅率」,可知該位勞工的所得淨額屬於第一級,所得稅率為5%。

回到上一段計算出的36432元為不需要課稅的部分,因此可以算出「36432 x 5%」,大約等於1822元,也就是勞工該年度可以節省1822元的稅賦。

勞退自提6%節稅試算公式:

- 每月月薪(勞退投保薪資) × 12 × 自提比例(1%至6%) × 所得稅稅率

勞退自提6%該如何申請?該如何申請更改?

如果勞工想要申請勞退自提,需向雇主表達自願提繳的意願,並且由雇主填寫「勞工退休金提繳申報表」向勞保局申報。勞工可以依照自身財務狀況,申請1%至6%的彈性提繳,提繳率1年內最多可調整2次,如果想要更改也是向雇主提出。勞退自提將可隨時申報停止。

另外需要注意的是,勞退自提將以月提繳工資上限15萬元的6%為限。意思就是勞工退休金月提繳分級表的上限為15萬元,因此勞工最多每年只能夠提繳「15萬元 x 6% x 12個月」,也就是10.8萬元。就算勞工受雇於2位以上的雇主,同樣受限於此規定。

該不該申請勞退自提?什麼樣的人適合勞退自提?

勞退自提最大的好處就是保障勞工的老年生活,又因為能夠節稅的關係,所以當勞工的所得越高,申辦自提後能夠節省的稅額也就越高。

而在了解勞退自提是什麼、稅賦可以節省多少錢後,勞工可以考量當下的經濟狀況能否負擔、以及未來是否需要更多的退休保障。勞工也可以評估自提的金額該進行節稅、定存、或是投資才能獲得最大的效益,由此思考勞退自提是否符合自身的需求。

2-for-7-psd9-150x150.jpg)

-150x150.jpg)