-800x445.jpg)

什麼是通貨膨脹?膨脹來襲,退休理財規劃該如何做?退休金投資組合與資產配置推薦

隨著美債殖利率攀高及黃金價格持續走揚,加上台灣物價指數(CPI)年增率至9月已連續14個月超過2%的通膨警戒線,對於退休族也會擔心存下來的退休金會被通膨怪獸吃掉而縮水,擔心養老金不夠花,而想要重返職場工作的念頭,而對於準退休族可以提早進行退休金投資組合與資產配置,才能讓老後退休生活無後顧之憂。

什麼是通貨膨脹?

通貨膨脹(inflation),是指物價水平上升也就是東西變更貴了,或等值貨幣的購買力持續下降的經濟現象也就是同樣錢能買東西變少了,譬如房租、人力、材料成本升高,進而反映在物價上,以前同樣的東西100元能買到,但通貨膨脹後卻要500元才能買到。

通膨對退休金有什麼影響?

假設您在30歲時開始規劃夫妻兩人每個月有10萬退休金的退休生活水準,但是假設每年2%的通貨膨脹率下,30年後在60歲夫妻準備退休時,會發現現在10萬元生活水平在那時候可能需要準備18.5萬元才能過到相同的生活目標這就是通貨膨脹,造成退休生活費不夠用

面對通膨壓力,退休理財規劃如何調整?

首先要可以做好自己的退休金投資組合與資產配置,才能有效對抗通膨與創造穩定的現金流

1.降低銀行定存比例:

定存是國人準備退休金選擇第一名的工具,害怕退休金會遇到投資風險造成血本無歸,認為錢放在銀行定存是最安全一種投資方式,所以都會選擇以銀行定存商品為首選,但是目前銀行市場利率太低,是無法對抗每年通膨成長與餘命持續延長的風險。

2.退休金投資的多元化:

許多人退休金都是依賴銀行定存、債券、儲蓄險、國民年金或勞保年金、外匯為組合重點,但是這些「貨幣型資產」卻是無法抗通膨的資產,因此如果想要安穩退休,可以思考投資不受通貨膨脹影響的「有價資產」,包含房屋不動產、股票、股票型基金、黃金等來達到分散風險,而且這些有價資產能在通貨膨脹下都能持續保持它的價值,達到同時兼顧資本利得與穩定收益的目的

3.提早準備定期定額購買基金

而若能盡早準備開始準備定額定額、提升投資報酬率,能用最少的本金達到最好的投資效益,因為定期定額能有時間複利加乘效果,能在30歲開始每月扣款6,000-10,000元來定期定額買理財產品,以年報酬率高於通膨的4%計算,在退休時至少可以存下500萬的退休金,如果可以提升到4%以上年報酬率可能可以達800萬元以上,無痛存退休金才能讓退休規劃走得穩又遠

無痛存退休金教學:https://pension.tw/assign-salary/

退休金投資組合與資產配置推薦

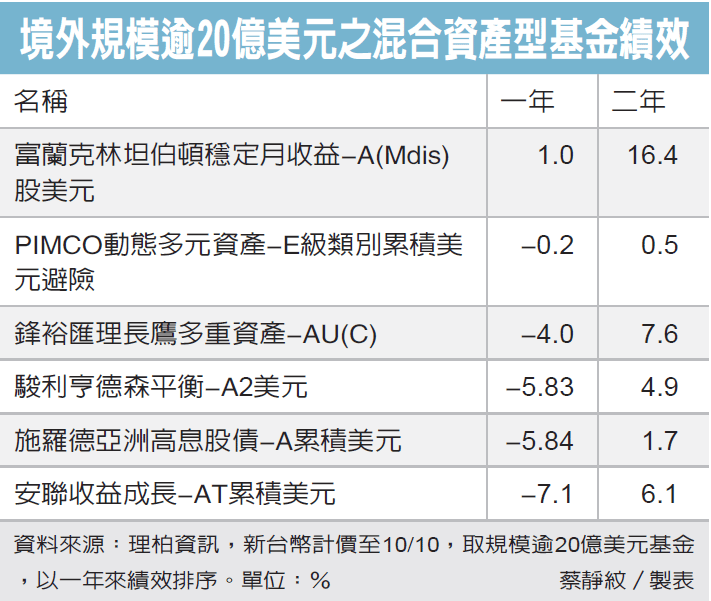

如果想到到達年報酬率4%,可以先思考該如何挑選穩定的配息基金,以配息的角度來看,投資月配息的債券基金也是不錯的選擇,如果可以穩定配息4%以上,縱使本金上下波動,是以永遠不用到本金的角度來看,那反而不影響自己,不過要注意一件事情,需要選擇低波動的基金,否則基金淨值一路往下,就算有穩定配息率,你能拿到的生活費還是不夠。

如果想要穩定4%收益推薦 富蘭克林坦伯頓穩定月收益基金

https://www.franklin.com.tw/Fund/BasicInformation/0839

由於美股在年初創高後拉回,各類債券殖利率則顯著攀升,基金積極在市場震盪中尋找投資機會,在2021下半年逐步減碼股票、提升現金與短天期公債配置增加流動性,2022上半年利率大幅波動下同步加碼美國非投資級債、投資級債與公債部位。

富蘭克林坦伯頓穩定月收益基金的特色

股債靈活配置:靈活調整資產配置以適應景氣變化,分散配置股票、債券、可轉換證券,目前股債均衡。

股市佈局攻守兼備:具評價面現階段著重低本益比高股利率優勢的產業(公用事業、金融)、布局數位創新等中長線題材(醫療、科技)、平衡布局(通訊服務、工業及民生消費)等標的,期建立攻守兼備的投資組合。

債券兼顧收益及抗波動:配置以美國非投資等級債為主,適度搭配高債信評級的投資等級債券及公債,尋求優質標的同時網羅收益機會。

本基金有25%的空間可投資於非美國資產,提高投資的彈性與廣度。

榮獲獎項:本基金榮獲2014年傑出基金金鑽獎平衡型基金五年獎、2012年Smart智富晨星技術指導台灣「全球平衡基金獎」、第十五屆傑出基金金鑽獎環球平衡型基金三年期獎項(註)。

資料來源:富蘭克林坦伯頓集團

2-for-7-psd9-150x150.jpg)

psd-3.jpg)

psd-2-150x150.jpg)