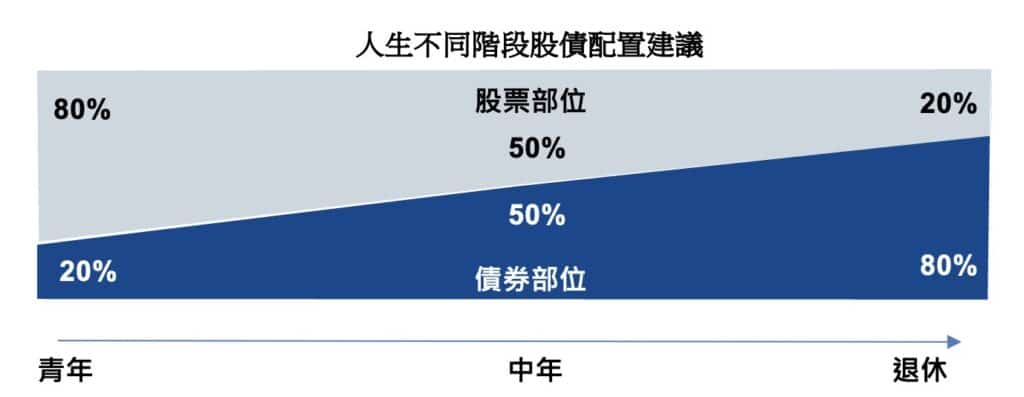

psd-3-800x445.jpg)

勞退自選6%是什麼?勞工自提6%制度介紹與優點/缺點?

在了解了勞退自提的優缺點、以及勞動基金的損益關係之後,是否想過勞退基金既然要投資,能不能夠擁有更高的投資報酬率呢?還有,勞退基金目前統一由勞動基金運用局代為管理,是否覺得這筆錢應該交由更信任的投資單位代為操盤呢?隨著退休金爭議不斷,以及偶有勞退虧損的消息傳出,勞工開始擔心目前的退休金無法確實負擔退休的生活。勞退自選在國外已行之有年,讓勞工在退休金的運用上更具有彈性,到底勞退自選好不好?有什麼優點、缺點,台灣想要實施卻碰到了哪些困難呢?本篇告訴您。

勞退自選6%是什麼?上路時間是什麼時候?

勞退新制於民國94年上路,依照新制,雇主必須提撥勞工薪資的6%作為勞工退休金,而勞工自己也可以另外提撥1%至6%的薪水作為未來退休生活的保障。無論是雇主提繳還是勞工自願提撥,這筆退休金會存放在勞工的退休金個人專戶,直到勞工符合退休資格時才能夠領取。而在勞工尚未提領的這段時間,這筆錢會交由勞動基金運用局代為進行投資,也就是常聽見的「勞退基金」。

勞退自選,顧名思義,就是讓勞工擁有選擇的機會。現行的制度是,勞退基金由勞動基金運用局代為操盤投資,並且依照比例將收益分配給勞工。因此在現行的制度下,勞工沒有辦法自由選擇退休金的投資標的,換句話說無論基金投資是盈是虧,一切由勞動基金運用局負責,勞工沒有任何選擇權。

台灣的勞退自選制度仍然在討論階段,並沒有明確的上路時間。若未來勞退自選實施,勞工將有機會自行選擇退休金的投資標的,更自由地運用自己的退休基金。例如,勞工可自由選擇進行何種類型的投資,並且依照能夠承擔的風險程度選擇保守型、穩健型、積極型投資,享有更高的投資收益。

為什麼要勞退自選?有什麼優點和好處?有什麼缺點?

基於每位勞工的退休生活規劃不同,而且每個人能夠承擔的投資風險也不太一樣,勞退自選能夠讓勞工自由選擇投資標的,包括是否要嘗試較高風險與較高報酬的投資項目。同樣的,如果勞工的風險承受能力較低,則勞工也可以繼續選擇穩健保守的投資路線。勞退自選也能夠讓勞工主動關注退休的資金運用、提早規劃理財,此外將退休基金分派由不同公司操盤管理,也能夠達到分散風險的目的。

不過,勞退自選遲遲無法取得共識也有其原因存在。其中最重要的,就是勞工退休金主旨在保障勞工退休生活,若開放勞退自選,則勢必得讓勞工自行負擔盈收,代表勞工可能會因為投資不善導致退休金制度失去意義。而且開放自選,也代表勞工需要花費額外的心力鑽研投資市場,這對於不善於規劃理財的勞工來說是額外的負擔,且資本市場資訊複雜,勞工也有可能落入資訊不對稱的陷阱之中。

勞退自選優點:

- 由勞工自行自己決定該如何運用退休金。

- 勞工可依據自身的風險承受度選擇投資標的,獲得較高的收益。

- 多種類型退休投資商品可造成市場競爭,並可讓勞工分散投資風險。

- 可滿足不同年齡、風險取向的勞工存退休金需求。

- 強化勞工退休投資理財教育。

- 反對者仍可選擇現狀,繼續由政府操盤。

勞退自選缺點:

- 自選投資必須自負盈虧,反而失去退休金穩健保障意義。

- 自負盈虧若未達期望效益,政府難以負責。

- 資本市場資訊複雜,容易出現資訊不對稱的問題。

- 開放勞退自選必須建立平台、擬定配套措施,增加額外成本。

- 勞工可能沒有時間、或是不擅長投資理財。

- 難以達成全體勞工共識。

勞退自選尚未達成全體共識

因此,雖然已經有許多國家實施勞退自選機制,但是台灣目前尚未有推行勞退自選的政策消息,目前也僅有民間平台模擬勞退自提方案,距離正式立法推動恐怕還需要一段時間。勞退自選能夠讓勞工自由運用自己的退休金,但自選需要承擔投資風險,失去了政府保障。因此勞退自選制度各有優缺點,目前尚未達成共識,端看勞工如何解讀。

psd-2-150x150.jpg)