以房養老是什麼 ?與一般房屋貸款不同點?以房養老貸款成數、試算、利率教學

過去觀念是留房養老,但因應目前台灣的人口高齡化、少子化等問題,而金管會也在這幾年積極提倡以房養老的方式,讓有房年長者(年滿55歲或65歲以上)可將房子抵押給銀行可以穩定每月有固定生活費來享受退休生活,盼能減輕社會福利的負擔,究竟什麼是以房養老?究竟靠房子怎麼養我們退休生活?有哪些限制?。

以房養老是什麼?

以房養老是將持有的房屋,設定抵押給銀行,經銀行鑑價後可以放貸的額度後,在設定的年限之內,由銀行以按月給付的方式發放一筆錢給申請人(借款人/債務人)作為養老金,由於這種模式質上屬於房屋貸款,又與一般房貸的資金流向相反,故也稱作「不動產逆向抵押貸款」

房屋所有權人跟銀行借款期間,每月僅需支付利息,在未來房屋所有權人身故、或者貸款年限期滿後,若法定繼承人有意繼承債務,需先清償銀行貸款本金及利息;若繼承人無意繼承,銀行可依法處分。

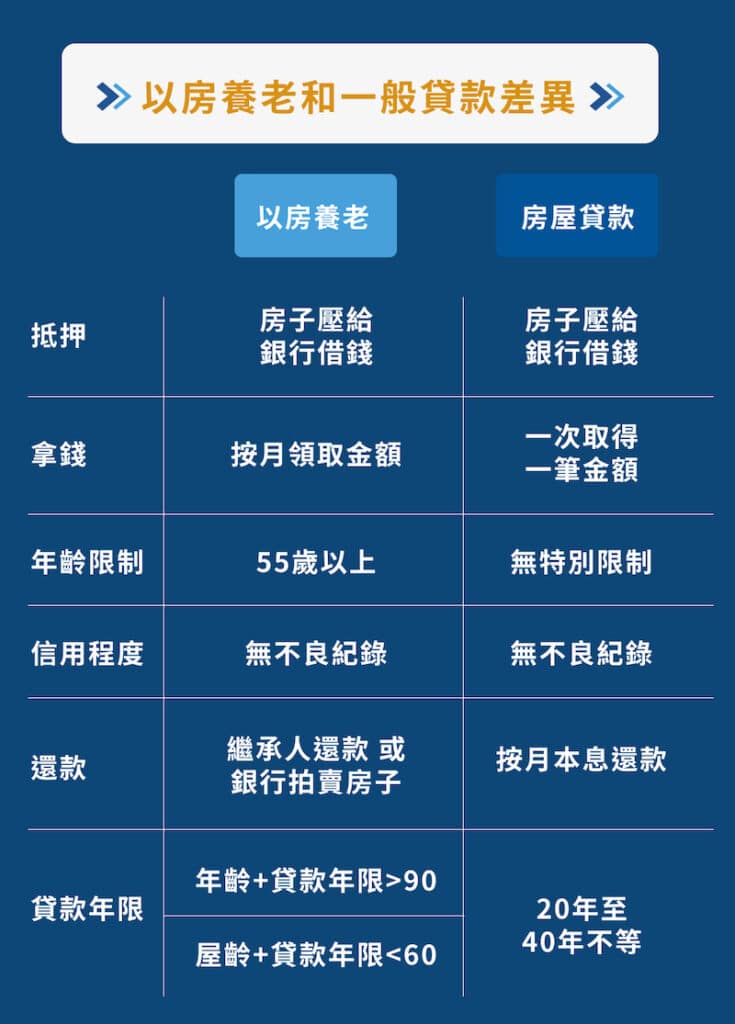

以房養老與一般房屋貸款不同點?

一般房屋抵押貸款,是房屋所有權人將房屋做抵押設定,向銀行貸款,一次取得一大筆錢,之後再按月、按期數攤還本金與利息,債務會愈來愈少,所有債務清償後,就可以到地政事務所辦理抵押權塗銷登記,房屋就會完全歸於所有權人名下。

以房養老(逆向房屋抵押貸款)是房屋所有權人,將房屋做抵押設定,向銀行貸款,按月分期取得現金,做為每月的生活費用,累積欠款會愈來愈多,房屋所有權人身故或者貸款年限期滿後,若法定繼承人無力或無意清償貸款,銀行就會以抵押權人的身分,向法院聲請拍賣房子。

以房養老需要具備什麼條件?與申請擔保品規範

以房養老申請者條件

年滿55歲或65歲之本國自然人

具完全行為能力

票信、債信往來正常者(即信用良好者)

以房養老擔保品注意事項

擔保品所有權人限借款人單獨所有,且建物權狀或謄本之登記用途應含有「住」字樣,並供自住使 用,且無借款餘額。

擔保品應提供本行設定第一順位最高限額抵押權,且不得有其他他項權利設定(如:地上權等)。

貸款期限設定注意事項

年齡與貸款年限合計大於等於90、屋齡與貸款年限合計小於等於60,所以也需要注意申請年齡和持有房屋屋齡是否有在規定的範圍之內。

以房養老的優缺點分析

以房養老優點介紹

退休後每月除了勞保老年給付與國保外,每月還有銀行提供一筆穩定現金收入維持生活品質,不會造成子女的經濟負擔,能有尊嚴地過照顧自己退休後生活,也不會發生房子賣掉沒有地方可住的窘境,而且現在房價呈現上漲的趨勢,如果未來子女也可還房貸繼續承接房子。

以房養老缺點介紹

雖然有許多銀行推出推出「以房養老」貸款,但都以承作六都核心區域的房屋為主,如果是六都縣市外、非都市計畫區區域、屋齡較高或是套房,能夠貸款的金額有限,可能每月可能還不夠支付生活費,加上牽涉到繼承問題,加上法定繼承人(子女)不同意,也可能導致辦理過程不順利。。

房子投資:以房養老、出租養老與賣房養老那一種適合我?

賣房養老:可短時間且一次得大筆資金做為未來退休生活使用,但是也牽扯到後面的理財規劃與每月生活開銷平衡,如果取得2000萬現金,如果未來退休後一個月需要支出10萬元(包含生活開銷、醫療費用加上租房費用),退休後餘命還有20年,需要2400萬才能足夠,代表就要找尋投資報酬率足夠的金融商品才能補足未來生活缺口,就算足夠應該不會輕易賣房子。

收租養老:首先要注意到房子月收取的租金,再扣除房屋稅、地價稅、房屋修繕費等支出成本後,還能不能足夠支付退休後生活所需,另外居住地點的挑選(是否要租房子還是有其他房子),都是要先計算房屋租金是否足夠抵銷未來生活費用。

以房養老:若每月從銀行給付的月付金足夠支付生活所需、還能在自己的房子安心住到終老,是較安心的選擇,但是銀行是否願意借貸、子女是否同意到可取得的額度都是許多變數。

以房養老利率怎麼算?划算嗎?

假設房價市值1800萬元,申辦以房養老,未來每月可領多少錢?

若借款30年,最高核貸成數7成為1260萬元。借款30年為360期(30年x12月),則首月可領3.5萬元(1260萬元÷360期)。

但第2期以後開始要付利息,以利率2.16%試算,雖然利率固定,但因貸款採月付,金額會每月累計,應還利息每月都會增加,但扣息上限最高為1.1萬元,一直到銀行扣除利息,每月實取金額只有2.4萬元時,銀行會暫時終止扣息,利息將先掛帳,等30年、第360期期滿,再1次付給銀行利息。

第1期實領:35,000元

第2期實領:35,000元– 63元(利息) =34,937元

第3期實領:35,000元 –78元(利息) =34,922元

第251~360期實領:35,000元 –11,000元(利息) =24,000元

也就是說,實際可領到的錢會愈來愈少,到251期的利息剛好到扣除上限,即11,000元,超過的利息開始掛帳。

這代表往後10年,每個月只能領到24,000元,而且等到合約期滿時,累計掛帳利息總計有1,089,006元。

以房養老貸款的利率是定期浮動計息的,如果未來利率上漲與通貨膨脹,每個月領的錢會縮水更多,可能會不夠支撐生活費問題

以房養老常見問題

1.如果以房養老期間,借款人發生身故,房子如何處分?

借款人身故視同契約到期,銀行會先請繼承人清償借款,繼承人可出錢清償、或自行售房來償還,若繼承人不願處理,銀行就會向法院聲請拍賣,處分所得價金優先償還借款本息即相關費用,如有清償不足,則會對借款人遺產追償。

2.如果借款人生病住院或失智,以房養老會繼續撥款嗎?

若借款人因失智或生病等因素喪失行為能力,經監護人同意後,銀行仍可繼續撥款。

psd-3.jpg)

psd-2-150x150.jpg)

借款人身故視同契約到期,銀行會先請繼承人清償借款,繼承人可出錢清償、或自行售房來償還,若繼承人不願處理,銀行就會向法院聲請拍賣,處分所得價金優先償還借款本息即相關費用,如有清償不足,則會對借款人遺產追償。

———————————————————-

請問若法定子女繼承人為三人ABC

設A有能力及有意願清償借款,這樣就直接A去清償借款及繼承嗎?

需要BC二人放棄繼承還是什麼程序嗎?

謝謝您的問題 其實這個牽扯到拋棄繼承的資訊

先釐清繼承範圍

根據《民法》第1138條,遺產繼承人,除了配偶之外,依照順序定之:

直系血親卑親屬(子女、收養子女、孫子女等)

父母

兄弟姊妹

祖父母

★備註一:配偶一定都分得到,但不是全部獨占,而是要跟順位繼承人一起分。 甲乙是夫妻,育有ABC共3位子女,甲過世後,配偶乙可以分到財產,而ABC子女是第一順位,都有繼承權,因此配偶要跟小孩一起依比例分財產。

★備註二:排在繼承順位上不代表就有資格喔!只要前面順序的人活著並繼承,後面順序的人就沒得分,只有當前面的人也過世或拋棄繼承時,後面的人才有機會

拋棄繼承只對有聲請的人有效,若是在順序內卻沒前往辦理拋棄繼承,依舊會繼承所有債務。所以一旦確認被繼承人債務大於財產,只要是在順位內的所有人都需要去辦理拋棄繼承,才會免於幫親人償還債務的窘境。

如果B/C要拋棄的話 包含子女也要申請拋棄 不然小孩子還是要承擔債務

簡而言之,繼承人一得知被繼承人死亡或收到前順位繼承人拋棄繼承通知時,就必須在三個月內向法院聲請拋棄繼承。

所以A如果要承擔清償借款及繼承

那B/C與其子女就要去法院申請拋棄繼承

因為怕A會後悔繼承 安全一點可能包含 往生者的兄弟姐妹也要去申請 不然也會繼承債務

參考資料

https://www.fiftyplus.com.tw/articles/19683

https://owt.com.tw/waiver-of-inheritance/

Pingback: 7間台北安養院推薦懶人包:特色、服務對象和費用總整理 - 長照銀髮住宅觀察站

第二期利息 63元 是35000*0.0216/12=63,可是,請問,第三期利息 78 元, 到底是怎麽算出來的?