psd-4-800x445.jpg)

醫療險是什麼?該怎麼買才對?醫療險實支實付、定額給付比較與注意事項?

醫藥費容易造成過大的經濟負擔,因此有不少民眾會選擇事先購買「醫療險」,讓保險理賠補貼一定額度的醫療費用。醫療險依照理賠方式可以分為定額給付、實支實付2種,至於常聽見的「終身醫療險」多以定額給付為主,而實支實付的醫療險也有其限制存在。到底醫療險該怎麼買呢?實支實付、定額給付哪個好?該提早購買終身醫療險嗎?在挑選醫療險時有哪些注意事項呢?這篇告訴您。

醫療險是什麼?定額給付、實支實付有哪些優缺點?

醫療險,顧名思義是以被保險人因為醫療行為所產生的費用為主要理賠範圍。醫療險也被稱為「住院險」,因為早期的醫療險給付多以「住院」為理賠條件,不過如今有部分醫療險也開始將門診手術、醫療雜費納入理賠範圍,因此一些小手術或是當天就能夠回家的手術費用也能夠透過醫療險補貼。

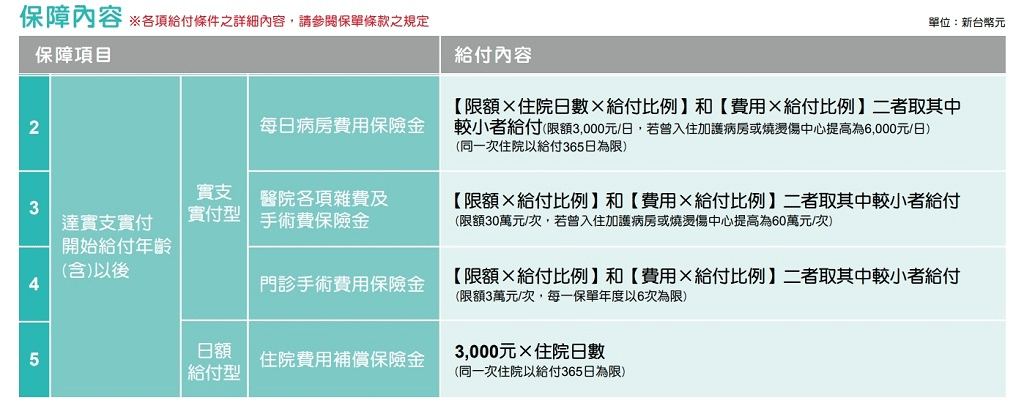

根據理賠方式,醫療險可以分為「定額給付」和「實支實付」,其中「定額給付」就是無論被保險人的醫療費用實際上為多少,只會根據契約內容理賠一定的額度。至於「實支實付」則是相反,將會依照被保險人實際上花費的醫療費用進行理賠,也就是會依照醫療費用的收據進行請款,花費多少、理賠多少,最多理賠至金額上限為止。

綜上所述,定期給付的醫療險理賠金額是固定的,缺點在於無法確實反應被保險人的醫療開銷,但優點在於理賠金額固定,因此被保險人有機會獲得比實際支出更多的理賠費用。至於實支實付的缺點在於仍然有理賠額度上限、且保險商品多以附約為主,而優點則在於能夠轉嫁高額的醫療費用給保險公司,較能夠順應醫療費用不斷調漲的現代生活。

該提早購買終身醫療險嗎?終身醫療險有哪些優缺點?

終身醫療險的理賠大多屬於定額理賠,優勢在於保費會在10年至20年之間繳完,繳費期滿之後可享有終身保障,未來若是發生符合保險理賠的情勢,都可以從終身醫療險中得到理賠給付。另外因為保險費用將依照年齡增加,因此有需求的被保險人可以於青壯年時期提早開始,也就是被保險人提早購買終身醫療險,將享有較便宜的保險費用。

不過,終身醫療險的缺點也相當明顯。例如終身醫療險為定額給付,因此早期的保險額度不一定符合未來的醫療需求。隨著時間與醫療發展,醫療項目多樣化、費用也陸續增加,終身醫療險雖然能夠保障終身,不過卻難以真實反應實際的醫療支出,保險理賠項目也未必符合未來的需求。因此終身醫療險與其當作醫療相關的主要保險,更適合做為長期醫療例如長期住院、看護長照等相關規劃。

實支實付醫療險推薦嗎?需要注意什麼?自負額是什麼?

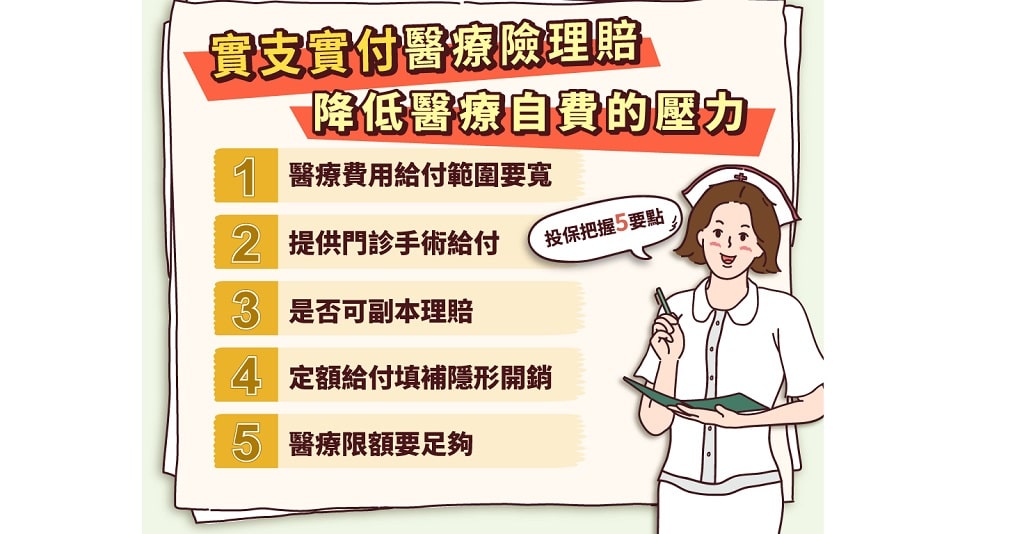

實支實付醫療險近年來成為熱門討論項目,原因不外乎可以轉嫁高額的醫療費用給保險公司,因此相較於定額給付的醫療險,能夠獲得更充足的保障。不過目前市面上的實支實付保險商品都以「附約」為主,也就是無法單獨購買,必須要搭配主約。

而在挑選實支實付型的醫療險時,被保險人務必注意保險理賠上限,原則上是越高越好,避免高昂的醫療費用超出了理賠範圍。另外也需注意保險商品的理賠範圍,避免理賠範圍過小,可以注意的項目包括病房自付費用、手術自付費用,以及是否包含門診相關治療,包括門診手術、門診特定處置內容。

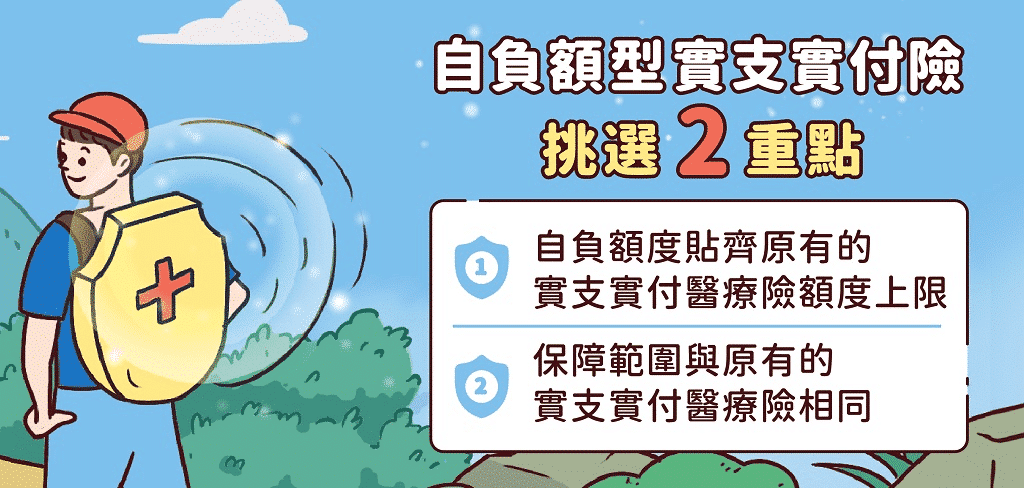

至於被保險人覺得實支實付理賠金額不夠,想要再增加更多保障,除了另外購買其他主約與實支實付的醫療附約之外,也可以參考部分保險公司所推出的「自負額」的商品。自負額是由被保險人自行負擔一定的金額,超過後才會由保險公司理賠,通常這類商品可以搭載在原有的實支實付醫療險上,也就提高了保險的理賠額度。

醫療險需注意理賠項目、是否接受副本收據

雖然台灣有全民健保,能夠保障基礎的醫療需求,但如果想要擁有較好的醫療品質,例如升級病房、特定藥物等,通常都需要自費。因此,在購買醫療險時,被保險人務必注意保障範圍,常見的醫療高額開銷項目包括自費醫材藥品、自費手術費用、病房升級費用等,此外門診手術、手術雜費、材料費等都是造成醫藥費用高昂的主因。被保險人在選購實支實付型醫療險時,務必注意以上項目是否涵蓋,以及盡量避開手術限於特定範圍的保單。

最後,如果被保險人想要規劃「雙實支」,用多張實支實付醫療險保單轉嫁風險,或是想要購買多個終身醫療險商品,則需注意保險理賠是否受理「副本」理賠。這是因為有部分醫療險商品僅認定醫療收據正本,並不受理副本,也就造成被保險人儘管有多張保單,卻只能夠申請其中1張,無法發揮保險的效益。

醫療險購買注意事項:

- 終身醫療險:為定額理賠,需注意理賠項目、給付額度。

- 實支實付醫療險:需注意理賠額度上限、理賠是否包括醫療雜支和門診手術。

- 購買多張醫療險者,需注意理賠是否接受醫療收據副本。

psd-150x150.jpg)

psd-3-150x150.jpg)

psd-150x150.jpg)

psd-4-150x150.jpg)

psd-3-150x150.jpg)