psd-800x445.jpg)

養老險與生死合險是什麼與差別?誰適合購買養老險?有必要嗎?

有不少民眾會選擇購買保險規劃老年生活,常被討論到的老年生活保險包括長照險、小額終老保險、年金險等,至於「養老險」因為具有死亡保障與儲蓄養老二種特性,因此又被稱為「生死合險」。養老險是什麼?為什麼叫做生死合險?有必要購買養老險嗎?養老險和年金險到底哪個才能保障老年生活呢?本篇告訴您。

養老險是什麼?養老險、生死合險的定義

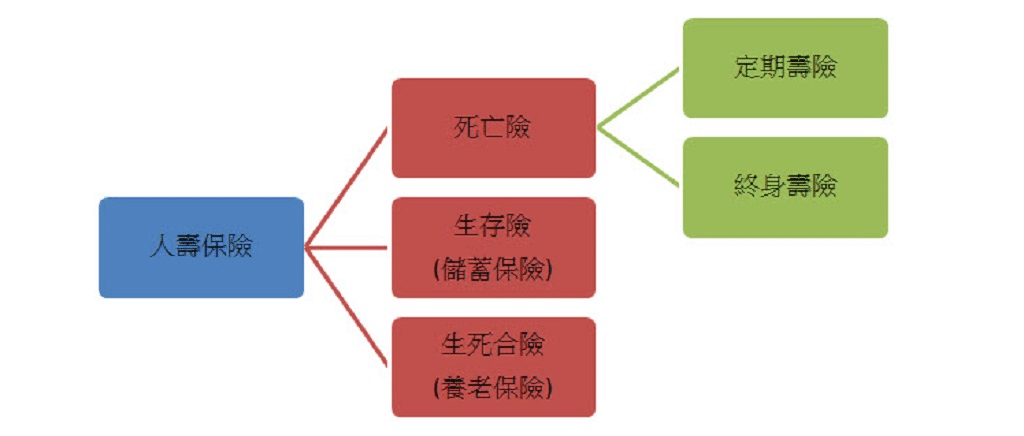

保險的類型有很多,其中在「人壽保險」的種類裡,可以依照保險金支付的時機劃分為死亡險、生存險、以及生死合險也就是俗稱的「養老保險」。養老保險又稱為「生死合險」,是綜合「生存險」與「死亡險」的優勢,如果被保險人在保險期滿後依然生存,則保險公司會給付生存保險金,但若不幸身故或失能,則保險公司也會給付身故或失能保險金。

因此,養老險兼顧了生存保險和死亡保險的雙重功能,無論被保險人在保單有效期間內生存或是死亡,皆可以依照契約獲得一定額度的保險金。而這種橫跨生命生死兩個階段的保險方式尤其適合中年階段規劃老年生活,也就有了「養老險」和「生死合險」的稱呼。

誰適合購買養老險?買養老險有必要嗎?

現代人擔心的不只是「死得太早」讓家庭失去經濟依靠,同時也擔心「活得太久」讓老年生活成為家庭的負擔。養老險同時保障了死亡與生存,兼顧死亡保障、生存儲蓄的功能,讓邁入中老年的被保險人能夠同時轉嫁死亡和養老的風險給保險公司。

養老險的被保險人以中老年為大宗,不過如果是青壯年時期,但身處在較高風險的工作環境,或是想要添購保障的話,同樣可以選擇購買養老險。

然而需要注意的是,養老險並不一定適合作為老年保障的唯一保險,畢竟沒有人能夠預測自己的壽命,而沒有穩定的經濟來源會成為年老時的重要問題。因此相較於養老險,被保險人更可以考慮「年金險」,保險公司將定期給付一定金額的生存保險金,止於被保險人死亡為止,故相對於養老險,年金險更能夠穩定退休後的經濟來源,且能夠持續保障至壽命結束。

養老險兼顧儲蓄與避險功能

人身保險可以分為4大類型,例如壽險解決「死」的問題、傷害險解決「殘」的問題、健康險解決「病」的問題,而年金險則是紓解「活得太長」所造成的經濟負擔。至於養老險,也就是「生死合險」兼顧了生存時的儲蓄功能和面對死亡的避險功能,仍然有其優勢存在。端看被保險人需要何種保障,以及想要如何規劃自己的老年生活。

psd-3-150x150.jpg)

psd-3-150x150.jpg)

psd-3.jpg)

psd-2-150x150.jpg)