第一桶金是什麼?存多少錢才算第一桶金?如何做好個人財務規劃與理財觀念?

根據2021年依據行政院主計處調查,30歲以下年輕人的平均年所得51.98萬元,如果再扣除日常生活開支後,其實可使用的費用相對有限,如果想要單靠銀行存款存到人生第一桶金,開銷沒有辦法控制,又沒有做好個人財務規劃,達成預期目標的時間只會一延再延,所以需要做好日常支出紀錄,並有理財計畫依照每月小額投資,才能達成第一桶金的目標

第一桶金的意思?存多少錢才算人生第一桶金

第一桶金的意思?與運用方式

過去討論說能存到100萬就算人生的第一桶金也是人生小目標,達成後可以利用這筆錢買車、買房或創業使用,所以被設定到人生第一桶金,但是現在面對通膨危機與物價調漲的狀況,原本設定的100萬元也沒有過去的價值。

要存多少錢才算人生第一桶金

網路上有人討論到人生第一桶金應該提高到200至300萬元之間,才能達到過去的預期效果,所以第一桶金可以改為設定你希望的預期目標,也許是買車基金、買房頭期款或創業基金, 但是最重要的要做好個人財務規劃與理財觀念,不然對於預期目標只會一延再延。

幾歲時可存到人生第一桶金

根據市調顯示大家都認為25~29歲應該存到人生中的第一個100萬,實際上大多是在30~34歲才能達成預期目標,所以存錢不是想像中的穩定成長,因為生活中會有很多意外支出(學貸、醫療與租屋)等費用,所以應該要找對投資工具與耐心的累積財富。

如何做好個人財務規劃與理財觀念?

第一步:檢視自己的財務狀況

做好財務規劃的第一步,先握目前的財務狀況,整理自己目前是否有負債或貸款要償還,每月收入與支出的項目有那些來進行整理,如果在收入穩定不變動的狀況下,可以從節流角度進行調整,每月支出項目那些可以減少調整,就可以替每個月多存一些錢,來加速達成預期目標。

第二步:設定財務目標

可以先設定存到的錢會花在那些項目上,如買車基金、小孩教育基金、退休基金、買房頭期款或創業基金等用途,因為有了目標對於存錢會更有執行力;需要注意,是能存的錢有限可以先分成輕重緩急,依照時間軸來規劃每個項目每個月需要存多少錢,不然需求很多都沒辦法有效達成。

第三步:做好理財基礎與制定目標

之前提到會有許多目標想要完成,那可以設定短期目標、中期目標與長期目標,依照想到達成目標來進行財務規劃,才能有效設定達成目標要用那一種投資工具或每個月要存多少錢才能達到目標的時間表。

短期財務目標

可以設定自己在短期內(未來1-2年)的需求,如出國旅遊、繳清學貸、購買汽車首付等目標,可以設定每個月要存多少錢與使用那種理財工具才能達到預期目標。

中期財務目標

預期3-5內會有那些目標要執行,可能是小孩的教育基金、房屋整修、結婚基金等都是可以列入中期目標,來改善未來的生活品質。

長期財務目標

也許是存退休基金、每月的房貸與車貸、退休後的長照費用等項目,長期目標代表需要長期可能5-20年的遠大的需求,就要思考幾歲要開始準備這些費用。

你替理想的退休生活準備好足夠的退休生活費用嗎?

根據主計總處109年統計在台灣平均每人月消費支出為23,262元。可以推估出基本生活費一個月2.4萬元;長照醫療費用、長期看護與定期旅遊等額外費用需要準備3萬元來計算,代表退休後一個月須要準備5.4萬元

內政部公布台灣109年國人的平均壽命為81.3歲,假設要在60歲退休且可以活到80歲的退休餘命,假設以60歲開始每個月則,代表退休後有20年餘命,那576萬元(生活費)+720萬(額外費用)等於最少需要1,296萬元,如果加上通貨膨脹與更好的生活品質則需要可能需要準備1500-2000萬才能退休。

如果老年年金每個月可以領1.8萬元作為收入,代表每個月需要額外準備3.6萬元才能應付支出,20年等於是864萬元,可參考勞保與勞退退休後可領回多少?

延伸閱讀:勞工保險老年給付(勞保)與勞工退休金(勞退)差別在那邊?退休後勞保與勞退每個月可領多少錢?

根據計算可以了解,基本在60歲退休後需要準備864萬元,才能有滿足生活花費和未來醫療費用等需求,以上計算模式可以依照自己狀況與收入,來計算目前的自己準備是否合宜。

如何選對好的投資工具來達到財富自由

假設每年投資可以穩定4%,代表可以打敗2%的通膨危機,在未來的退休生活的生活本金就可以透過投資、得到4%的被動收入,只是怎麼達到年報酬率 4%,可以投資穩定配息基金

以配息的角度來看,加上今年以來美國聯準會陸續調升利率,投資月配息的債券基金也是不錯的選擇,如果可以穩定配息4%以上,縱使本金上下波動,是以永遠不用到本金的角度來看,那反而不影響自己。

不過選擇穩定配息的基金,要注意一件事情,需要選擇低波動的基金,否則基金淨值一路往下,就算有穩定配息率,你能拿到的生活費還是不夠。

舉例來說,一千萬的資金投入、五年後跌到五百萬,就算每年都穩定配息5%,第一年可以得到50萬享受FIRE生活,但是到第五年只能得到25萬,根本不夠退休生活了。

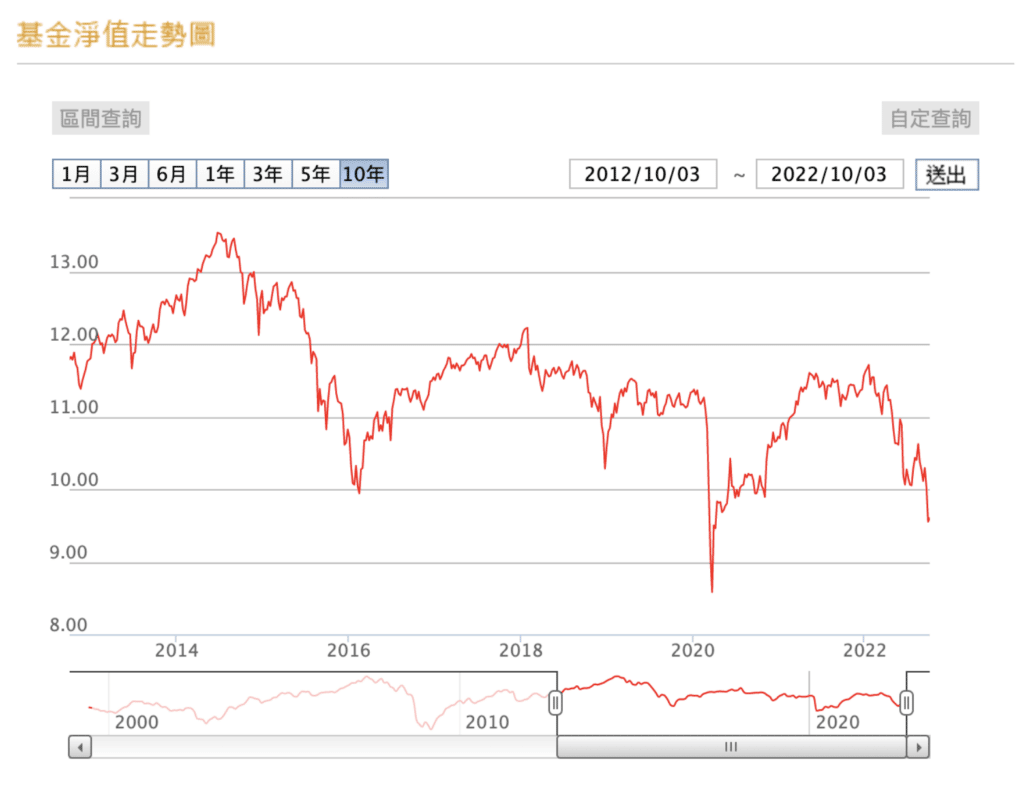

1.掌握十年走勢的最低淨值,這樣我們可以買在相對低點。

2.找到可以月配息的基金。

3.共同基金屬於穩定型,不會買高風險投資產品。

掌握了以上三個重點,就可能避免每月利息愈配愈低的問題,從上述三點來看,我找到了富蘭克林坦伯頓穩定月收益基金。該基金除了2020年的新冠疫情風暴以外,他的十年淨值走勢,都很難跌到淨值9.5元以下,配息率也都有6%以上。

▲富蘭克林坦伯頓穩定月收益基金十年淨值走勢

psd-1-150x150.jpg)

psd-3.jpg)

psd-2-150x150.jpg)