如何存錢最快與最有效?三信封理財法與52週階梯式存錢法教學

台灣上班族平均月薪約4-5萬元,夫妻兩人薪資扣除房貸、信用卡卡費、生活開銷與小孩生活費後,每個月薪水可能應付生活開支都不夠了,要如何開始準備退休金儲備金?這時候可能也會好奇別人可以把錢存下,自己卻做不到存錢這件事情,等學會信封存錢法就讓你不用羨慕其他人有存下退休金,也可以讓自己在退休後過上有品質的生活!

大家都怎麼存錢的?怎麼存錢最快?

說到存錢方法,大家都有許多自己存錢方式來存錢,像是每天存下 50 元硬幣、333存錢法、532存錢法、365天存錢法、定期定額存錢法等存錢方式,也可以透過理財方式儲蓄險、定存、購買基金等,可以依照自己需求來挑選適合的存錢方式,只要每個月能存下錢都是好的存錢方式

六罐子理財法、631法則、333理財法 參考:https://pension.tw/assign-salary/

怎麼存錢最快教學

其實可設定一個目標,最簡單的方式,就是給自己一個存錢目標,如果希望在5年內存到200萬、當作買房頭期款或買車需求,就會激發自己找出適合的存錢方法,就可能把自己娛樂費用或購物需求慾望降低,所以可以先設定存錢目標與明確可行的時間,可以用最快的速度存下大量金錢。

52週階梯式存錢法

52周存錢法全名是52周階梯式存錢法方法的規則很簡單,一年有52週每週存一筆錢,第一週先存10塊錢也可以調整為50、100元,第二週存20元、第三週存30元⋯⋯以此類推,一年後可存下13,780元,如果是設定50元(68,900元)或100元(137,800)效果就會更強烈一些,存這筆錢看起來好像沒有很多,但是卻是可以完成一些年度目標:出國旅行或進修課程等用途

什麼是信封存錢法?與三信封理財法?

可以把每月收入分成幾個等分,也就將您的薪水依照生活需求依比例分配,類似教育10%、儲蓄10%、玩樂旅行10%、生活必須開銷55%、捐贈5%、孝親20%,分別裝入獨立的信封內或自動轉入銀行的子帳戶中,當該項目需要使用費用時,就可以從指定信封袋或帳戶中提領\金錢,當信封/帳戶沒錢時,代表該類別預算已經花完了,如果有不足可以先從其他帳戶調撥過來等下月再補回去,如果有剩餘金額可以轉為儲蓄基金。

什麼是三信封理財法?

三信封理財法就是把每個月收入分成三個信封,每個信封代表每個用途可分別為:生活費、儲蓄、投資等三個部分,比例部分可以自己拿捏,每個信封內容分別為:

第一份是投資,建議可選擇股票、基金、債券、定存等長期投資工具為規劃,最好挑選低風險且年利率4%以上的投資產品,這個帳戶就可以當作退休金帳戶使用

第二份是儲蓄,可以選擇放在銀行/郵局定存中,這筆錢可以當作緊急備用金,避免工作中斷或意外發生,造成經濟上的衝擊與負擔過大,提供一份家庭生活品質穩定的保障,或者當作自己進修使用

第三份是生活開銷,內容包含整個家庭的食、衣、住、行、育、樂、子女就學費、父母孝親費、人參保險費用與稅金等支出,整個家庭生活開銷,應控制在整體收入的60%,才有空間規劃其他財務目標與存到錢,如果有剩餘金額可以轉為家庭緊急預備金

可以每月發薪水時,可以運用銀行帳戶的預約轉帳功能,分別轉到不同的子帳戶中,就可以不用特別記帳,可以放心把生活費的戶頭的資金花費,而不用擔心儲蓄、投資這些事情。

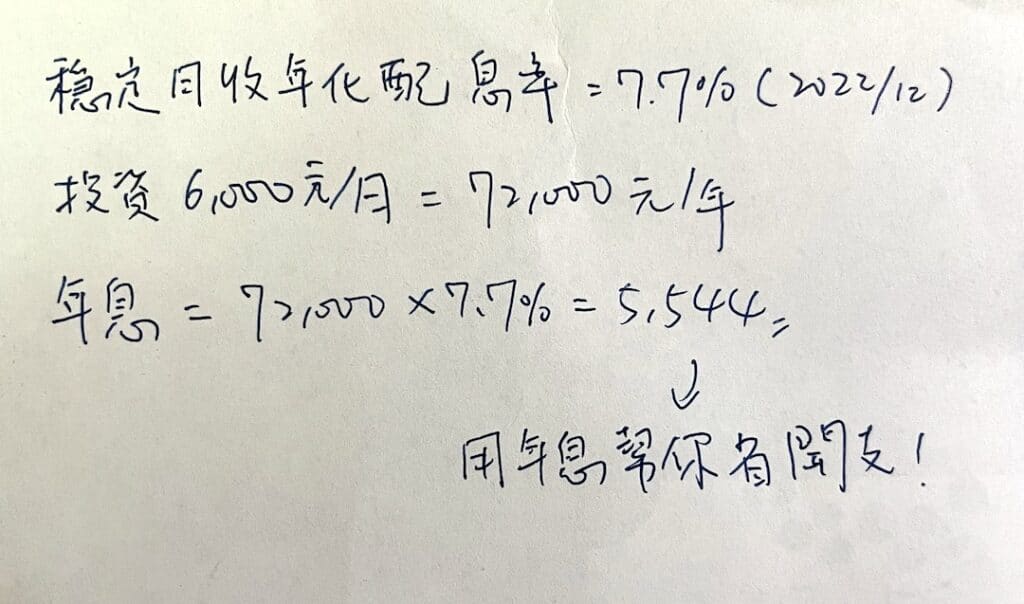

透過穩定配息基金 配息可放到財務自由帳戶

為了每個月可以拿到826元的利息、又得每個月配息,找到「富蘭克林坦伯頓穩定月收益基金」,截至12/8最新的年化配息率是7.7%,每個月投資6,000元左右,可以年收息5,544元左右,把他放到財務自由帳戶或捐贈帳戶吧!每月6,000元應該不難拿出來,透過這個方式離財務自由又更近一步了,可以參考一下。詳細計算如下圖: