2025年台灣月配息基金推薦與排名,配息基金適合我嗎?

根據最新的市場趨勢,台灣投資人對配息基金的偏好依然明顯,在2025年固定收益型基金仍佔據投資人持有金額前十名中有一定比例,這共同特點是「配息」,吸引了大量尋求穩定現金流的投資者,配息基金不僅提供定期收入,還適合長期投資者。

配息基金是什麼?配息基金為什麼會受歡迎?具有那些特色?

配息基金是什麼?與其他基金有什麼不同?

配息基金是一種會定期發放現金收益給投資人的基金,只要持有這檔基金,就能根據單位數拿到對應的配息。這些收益來源可能來自:

股票的股利

債券的利息

或其他資產的投資收益

有些配息基金甚至會從基金的本金(淨值)中提撥來配息,讓投資人感覺像有穩定收入。

跟一般的「累積型基金」不同,累積型基金不發放現金配息,收益都會再投入基金中滾存增值,而配息型基金則是把部分收益發放出來,適合希望「定期領現金」的投資人。

配息基金為什麼在台灣會受歡迎?具有那些特色?

配息基金在台灣地區一直很受歡迎,原因主要有這幾點:

具有穩定現金流:每月或每季領一次現金,對退休族或想打造被動收入的人特別有吸引力。

投資者心情安定感:就算市場波動大,投資人只要持續領到配息,心理壓力也會小很多。

傳統理財觀念影響:台灣民眾習慣「存股領股息」或「投資領利息」的概念,配息基金正好符合這樣的需求。

充沛彈性運用資金:領到的配息可以自由運用,不用等基金賣出才拿得到錢。

配息基金與累積型基金的差異跟不同點?配息基金該選擇那一種基金比較適合?

配息基金與累積型基金的差異跟不同點?分別適合對象分別為何?

配息基金會定期發放現金收益,提供投資者穩定現金流,而累積型基金則將收益再投資,轉換為基金單位,所以配息基金適合月配、季配、半年配或年配,可能會影響長期增值;而累積型基金則透過複利效果提高資產成長潛力

希望定期領取穩定現金流的投資人,例如退休族或需要補貼日常開銷者的人適合配息基金。

希望資產長期增值,願意讓收益繼續滾動,發揮複利效果的投資人適合選擇累積型基金

| 類型 | 配息基金(配息型) | 累積型基金 |

| 收益處理方式 | 定期發放現金收益(股利、債息等) | 不發放現金,而是將收益再投資,轉換為基金單位 |

| 適合對象 | 需要穩定現金流的投資人,如退休族或有固定財務需求者 | 追求長期資本增值的投資人,如年輕族群或希望累積財富者 |

| 配息頻率 | 可選擇月配息、季配息、半年配息或年配息 | 無固定配息,收益直接累積 |

配息基金與累積型基金適合對象為何?

| 對象類型 | 配息基金(配息型) | 累積型基金 |

| 退休族 | 需要定期領現金補貼生活支出 | 不適合,需要長期持有才能見效 |

| 需要被動收入者 | 如育兒家庭、房貸族,適合有固定現金流需求 | 現金流不固定,收益會留在基金內 |

| 保守型投資人 | 喜歡有「領錢感」,心理較安心 | 未發放配息,可能較沒安全感 |

| 年輕族群 | 若想兼顧現金流可考慮月配型基金 | 投資期間長,適合累積資產 |

| 追求資產增值者 | 領出配息可能影響資產長期增長 | 收益持續滾入,發揮複利效果 |

| 主動理財族 | 可配合資金需求調整配息頻率 | 收益自動累積,方便做再平衡或長期布局 |

配息基金該選擇那一種基金比較適合?

| 投資目的 | 建議配息頻率 | 適合基金類型 |

| 每月生活開支 | 月配息基金 | REITs、債券型基金(如00933B、00937B) |

| 規劃退休金 | 季配或半年配 | 穩健型多元資產基金 |

| 靈活調配資金 | 年配息基金 | 股票型或全球收益型基金 |

基金配息週期該如何查詢?基金除權與除息的不同點有那些?

如何查詢基金配息週期時間?可以透過那些方式查詢基金配息時間?

可從基金名稱判斷基金配息週期:許多基金名稱會標示月配息、季配息、半年配息或年配息。

基金平台篩選:基金平台的搜尋頁面,選擇「配息頻率」篩選條件,即可查找符合需求的基金。

查閱基金公開說明書:基金的公開說明書或投資人須知會記載配息政策與頻率,可在官方網站或銷售機構查詢。

基金除權與除息的差異與不同點?有那些差別?

除息(配息):基金將收益以現金發放給投資人。

除權(累積):基金將收益轉換為額外基金單位,不發放現金,而是自動再投資。

| 類別 | 基金除息 | 基金除權 |

| 收益分配 | 發放現金收益(債息、股利) | 收益轉為基金單位數 |

| 資金流動 | 投資人可領取現金配息 | 透過再投資發揮複利效果 |

| 適用基金 | 配息型基金 | 累積型基金 |

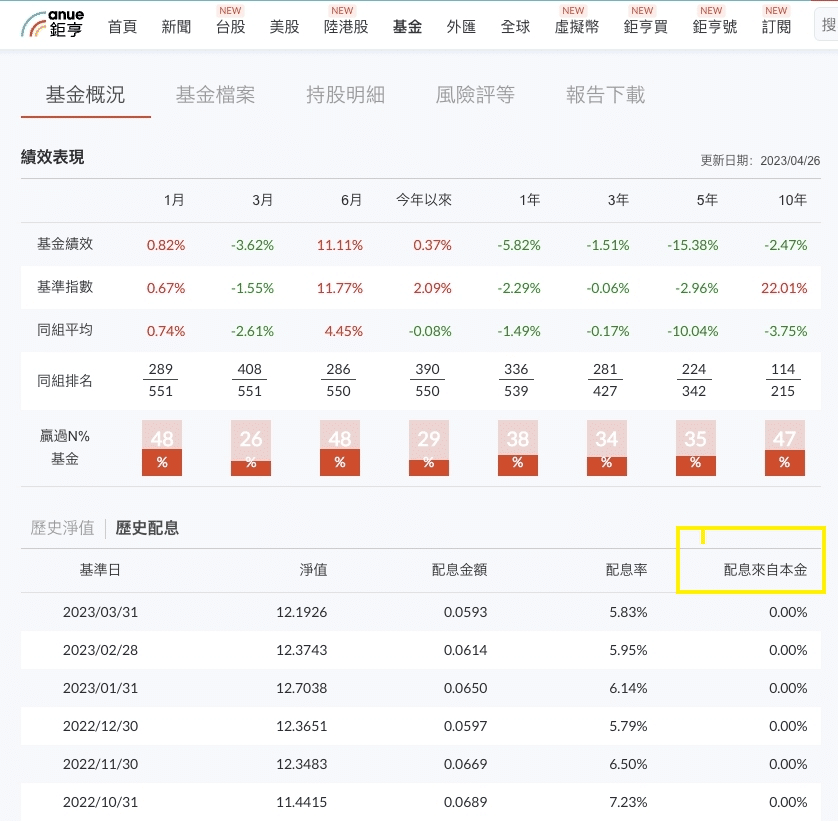

基金資訊就可以看到有一欄顯示配息是否來自本金 圖片來源

富蘭克林可以提供進一步專業的建議,進一步聯繫方式:

https://reurl.cc/eMRnpM

基金配息率該如何計算?配息率與含息報酬率不同?

基金配息率該如何計算?基金配息率計算方式教學

配息率是基金當期配息金額與基金淨值之間的比例,計算公式如下:

單月配息率 = 配息金額 ÷ 除息前淨值

年化配息率 = (配息金額 ÷ 除息前淨值) × 12

若某基金將配發每單位 0.044 元,基金當時淨值為 8.34 元,當月配息率則為 0.53%,年化配息率為 6.36%。

配息率 vs 含息報酬率差別分析

| 指標 | 配息率 | 含息報酬率 |

| 計算方式 | 配息金額 ÷ 除息前淨值 | (基金市價-本金+領取的配息總金額) ÷ 本金 |

| 考量範圍 | 僅計算當期配息與淨值比例 | 包含基金淨值變化與累計配息 |

| 可判斷內容 | 基金的配息能力 | 投資的整體回報 |

| 可能誤導 | 高配息率可能來自本金發放 | 更能真實反映投資績效 |

月配息基金的優缺點?購買配息基金時有那些注意事項?

月配息基金的優點

- 穩定現金流:每月提供收益,適合需要持續現金支持的投資者。

- 資金靈活運用:可用於生活開銷或再投資,達成長期資產增長。

- 減少市場波動影響:即使市場下跌,仍有穩定的現金配息收入,提升信心。

月配息基金的缺點

- 稅務負擔:配息可能需繳交股利所得稅。

- 動用本金配息:若基金收益不足,可能使用本金來配息,影響長期回報。

購買月配息基金時的注意事項

- 評估自身財務狀況:根據個人風險承受能力和財務狀況選擇投資。

- 關注總報酬率:重視總報酬(含息報酬率),不要僅看配息率。

- 確認配息穩定性:了解基金歷年配息記錄,若波動過大需謹慎。

- 匯率風險:選擇外幣計價基金時注意匯率波動風險。

富蘭克林可以提供進一步專業的建議,進一步聯繫方式:

https://reurl.cc/eMRnpM

psd-150x150.jpg)

2-for-7-psd9-150x150.jpg)

-150x150.jpg)