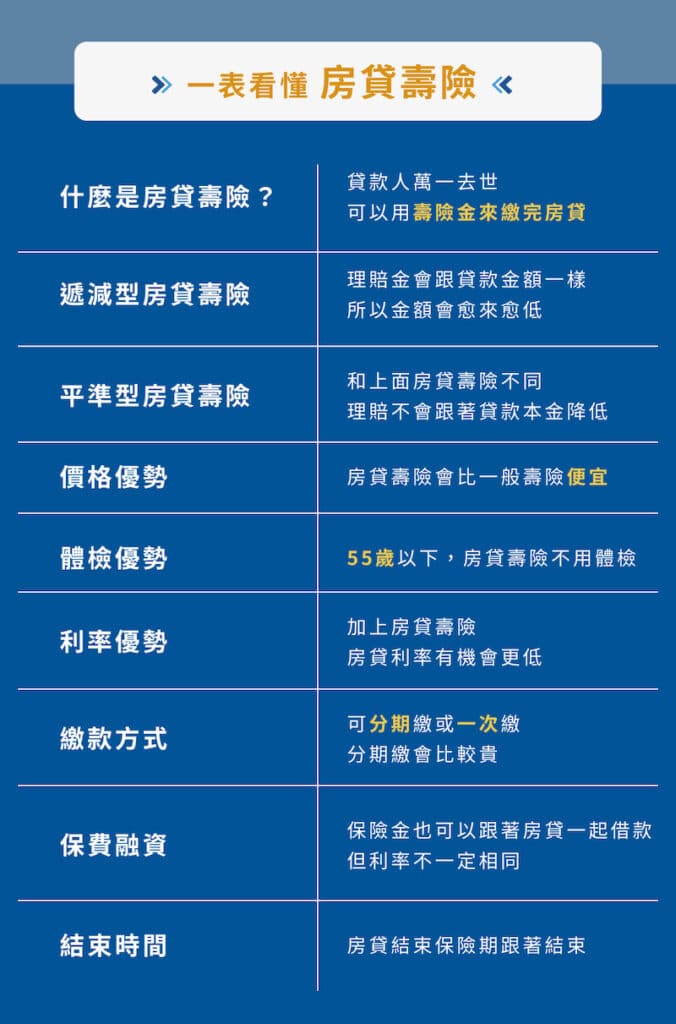

房貸壽險是什麼?保障型房貸可解約嗎跟壽險差別?遞減型與平準型房貸壽險差別?

當買屋申請房貸時,銀行可能會推薦「房貸壽險」方案給您參考,但是費用可能要數十萬元,但是可以避免借款人不幸遭到意外離世或失能,還在繳貸款的房子可能會遭法拍的狀況發生,這時候就可以透過透過房貸壽險理賠金償還剩餘貸款金額,達到避免債留子孫目的,那房屋壽險到底是什麼?我需要房屋壽險呢?

什麼是保障型房貸?與壽險有什麼不同?

房貸壽險就是將房貸和房屋貸款人的壽險結合起來,一旦房屋貸款人在房貸繳款期間意外身故或失能,可選擇將保險公司的理賠金向銀行償還剩餘房貸,使得房屋不會因為房貸未繳清而被法拍,繳完房貸若有剩餘的理賠金也可以由受益人另外用途使用。

房貸壽險跟一般壽險不一樣嗎?

房貸壽險的目的是避免發生意外後發生意外後,家人還需要繳剩餘房貸,房貸壽險理賠金與房貸金額幾乎相同,一般壽險主要目的是留一筆錢供家人的後續生活開銷,房貸壽險金額也比壽險來得低與保障時間以房貸時間相同

房貸壽險相對會有這些特色

房貸壽險費用跟一般壽險比較會較便宜

保障期間就是房貸繳納期間,一般壽險就是終身為主

房貸壽險免體檢,投保年齡20足歲~55歲(含)以下,基本上都不需要做體檢,保單比較容易核過

房貸利率優惠:辦理房貸時也辦房貸壽險,因為確定能夠還款,貸款條件與房貸利率有望優惠

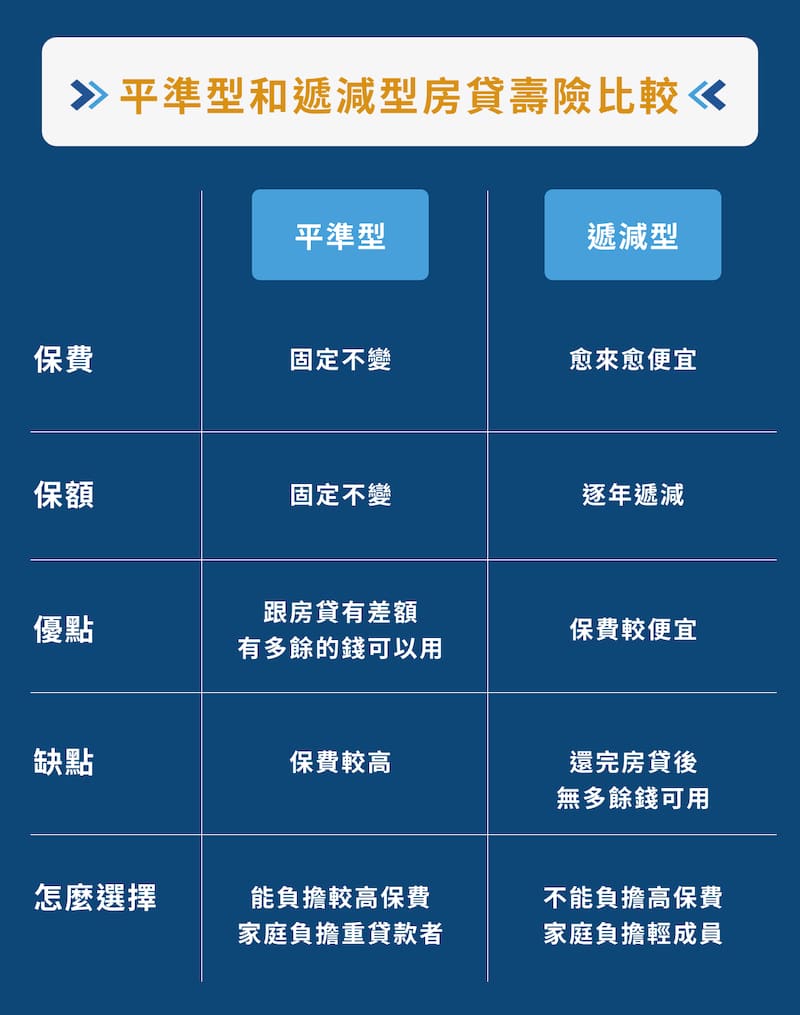

保障型房貸類型有哪些?平準型與遞減型有什麼不同

平準型房貸壽險介紹

平準型房貸壽險特色:在壽險保障期間內,無論房屋貸款金額高低,都維持相同的保險金額,並在房屋貸款還款期間,相對平準型房貸壽險的保費較高,但壽險保額不會隨著房貸還款金額減少、而隨之降低,但是相對保費較高。

平準型房貸壽險適合對象:家庭成員有小孩,而且本身沒有購買高額保險,相對可以取得比較多的保險比較多的保險給付

遞減型房貸壽險介紹

遞減型房貸壽險特色,壽險保險金額會隨著房屋貸款金額一起降低,相對保費較便宜,因為該壽險所保障的金額,會與房屋貸款的貸款餘額逐年同步降低。

遞減型房貸壽險適合對象:以兩人小家庭,而且本身已經購買壽險或意外險,相對遞減型可以協助以支付剩餘房貸缺口,保費也不會造成家庭太多負擔。

平準型與遞減型房貸壽險試算

30 歲男性,保障 20 年的房貸壽險保額500萬,利率是2.15% 為例

平準型房貸壽險:最終投保金額537萬元 ‧ 繳費方式躉繳‧ 應繳保費361,401元

遞減型房貸壽險:最終投保金額519萬元 ‧ 繳費方式躉繳‧ 應繳保費181,079元

| 房貸類型 | 平準型房貸 | 遞減型房貸(無寬限期) | 遞減型房貸(有寬限期) |

| 房貸金額 | 500萬 | 500萬 | 500萬 |

| 保險金額 | 500萬 | 500萬 | 500萬 |

| 躉繳保費 | 336,500元 | 181,079元 | 198484元 |

| 總貸款金額 | 536萬1,401元 | 518萬1,079元 | 519萬8,484元 |

| 貸款年限 | 20年 | 20年 | 20年 |

| 保險期間 | 20年 | 20年 | 20年 |

| 貸款利率 | 2.15% | 2.15% | 2.15% |

| 總月付金額 | 27,510元 | 26,580元 | 26,670元 |

寬限期/寬緩期是什麼?是指跟銀行貸款的期限內,申請特定的時間(1~3年)只需繳利息,不需攤還本金之意,也就是「還息不還本」,等待寬限期結束,才會需要對貸款金額按照合約約定的本金利息平均攤還。

那我需要買房貸壽險嗎?解約要注意什麼?

房貸壽險主要目的是避免家中主要收入來源不幸身故或失去工作能力時,導致房貸無法繼續繳納發生法拍的狀況,可透過房貸壽險理賠的保險費用來償還剩餘的房貸金額,避免房屋遭到法拍使得家人無家可歸狀況發生

若家中主要經濟來源者的壽險額度,低於目前的房貸總金額,就可以考慮房貸壽險,避免被保人離開後,留下的家屬也不至於失去住所

房貸壽險金額花費大概要多少

房貸壽險花費約是房屋貸款的4%-5%,若1000萬房屋貸款ˇ大約需要40萬-50萬的花費,可共參考。

若提早還清房貸,房貸壽險保障還在嗎?

提早還清房貸,但房貸壽險保單效力內,保障還是持續有效,房貸壽險的所有保險金,將全數交予指定的受益人。

房貸壽險可以解約嗎?解約注意事項

投保房貸壽險後,如果想要轉貸或換屋時,有續保或解約等二種處理方式可以選擇,由於房貸壽險的本意是保障遇到客戶因身故或意外無法償還房貸時的保障為發出點,如果選擇解約會遇到解約金不比例高問題(約25-30%),實際能拿回金額不高,另外年紀越大,房貸壽險投保的保費只會更貴,其實對保戶不利。

所以建議可選擇房貸壽險續保,只需將包含保費的所有房貸全部清償,轉貸至其他銀行後,原來的房貸壽險保障仍存在,可再依自身所須增加房貸金額,向新貸銀行提高保額,這樣會比解約後再重新投保較為划算

psd-2-150x150.jpg)

psd-3.jpg)

psd-2-150x150.jpg)