5311儲蓄法是什麼?適合小資族與學生的小額投資項目(股票、基金)推薦

在投資路上,最重要的關鍵字是「認識並分配自己的錢」,這就是理財的第一步。

理財的核心是認識自己的支出區分成「生活必需」和「非必需」,本文章介紹「5311儲蓄法」,將這個方式會將月薪分為四個帳戶:5成放於生活支出,包含食、衣、住、行;3成放於財富累積,長期投資以累積複利如股票、基金;1成為家庭的風險保障,針對意外險和壽險;最後1成是自我投資,如進修或學習技能。此外,選擇合適的投資方式如基金、ETF也很重要,需瞭解其成本。以下詳細介紹5311儲蓄法:

理財從記帳開始

理財的第一步是重新檢視自己每月支出的項目,哪些是「生活必需支出」:例如房租、水電費、電話費、餐費、交通費,哪些是「非必需支出」:例如飲料、娛樂、旅遊、新衣服,「非必需支出」就算短時間減量或不消費,也不會影響生活運作,「生活必需」的支出,如果減少可能會影響基本的生活品質,可以把近三個月支出明細列出來,就知道生活中那些開銷是可以被減少來增加存款累積,也可以使用5311儲蓄法管理每月支出。

什麼是5311儲蓄法?

每個月薪水下來後 ,可以依據5311儲蓄法,透過四個不同帳戶來理財,這樣可以保有想要的生活品質,也可以做好理財規劃!這四個帳戶分別為:

第一個帳戶:「生活支出帳戶」

把5成薪水存在「生活支出帳戶」:這個帳戶主要是食、衣、住、行的日常支出,如果能有效控管不超支,剩下餘額可以轉移到其他帳戶來支出,或延續到下一個月份的生活支出帳戶使用。

第二個帳戶:「財富累積帳戶」

把3成薪水存在「財富累積帳戶」:這個帳戶則以投資理財為目的,例如股票、ETF、基金、投資型保險、銀行定存或外幣等項目,透過長期投資來累積複利效果,創造這個帳戶價值與被動收入,等55歲後進入退休金準備期,才能好好享受人生下一個階段的生活。

第三個帳戶:「保險帳戶」

把1成薪水存在「保險帳戶」:主要是針對家庭成員的意外險與壽險為主,目的是如果家庭經濟來源發生任何意外時,家中經濟在短期不會遇到太大衝擊,所以是以風險保障為主的保險。

第四個帳戶:「自我投資帳戶」

把1成薪水存在「自我投資帳戶」:對於剛進入社會的新鮮人或小資族,想要提升薪水與職位,最好的做法就是要不斷精進自己,例如進修語言、工作技能、學投資等,

有好的能力與專長,就能夠提高並創造價值,所以每個月提撥一筆錢來充實自己是必要的。

但這個帳戶也可以想成是「自我實現」帳戶,例如想出國一趟或者是買一輛車,都可以用這個帳戶來支出,並不一定是自我學習而已。

531儲蓄法以外的所得分配法,我們之前做過影片介紹:六罐子理財法、631法則、333理財法,你可以點選下面影片連結 看看哪種理財方式最適合你:

可以小額投資的工具有哪些呢?

無論哪種理財方式,我們都會強調投資的重要我們之前做過影片「55歲就可以退休不工作?!」介紹過五種常見的投資工具,分別是:銀行定存、儲蓄險、平衡型基金、債券型基金與股票行基金。也分析了各自的優缺點,歡迎點選下方連結觀看:

基金是許多新手投資人開始投資的第一步,我們之前做過影片新手投資基金全攻略:詳細解說購買基金的成本有哪些?

也解釋共同基金與ETF的不同:

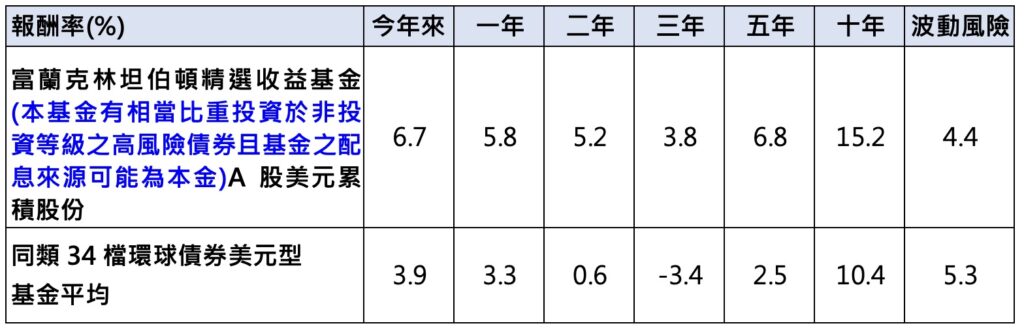

我們會把相關影片放在資訊欄中給大家參考,不過每家基金 平台有上千種基金到底如何挑選呢?

像是美國平衡型基金就是基金經理人在面對今年的升息環境,選擇高債息與高股利組合的股債平衡型基金,既可抗通膨又可每個月收利息,並透過經理團隊的操盤策略,

更有機會創造超越美股大盤「史坦普500」指數的表現。

但是投資基金也要詳細了解投資的隱藏成本,我們之前做過影片共同基金、ETF內扣費用有哪些?就是教你查詢投資的隱藏成本:

知道了這些理財的知識,相信你一定摩拳擦掌,想要開始施行你的投資計畫了吧!不要忘了「堅持」才是你的投資必勝法則。