【時光機系列】一份薪水養全家、47歲就自願退休、一輩子沒做過任何投資之素人退休老師分享

80年代台灣錢淹腳目,意指當時只要肯拼肯努力,幾乎各行各業都能賺到錢,大部份人成了當朝九晚五上班族、有人決定自己創業當老闆,還有一群人選擇報考公務員。本篇,我們邀請到當時一位退休老師,請他聊聊當年當老師的小故事。

本文要與網友分享的,是來自基隆的素人-W老師,W老師今年76歲,當了一輩子的老師,雖然說是一輩子,但其實她的工作資歷只有25年,22歲畢業後成為正式老師,47歲就決定自願退休,好好享受人生下半場…聽起來似乎是「十八趴」受惠者,但其實W老師從小出生在貧困家庭、加上本身無欲無求個性使然,覺得錢只要夠用就好,對於「十八趴」抱著支持改革的立場。以下,我們就請W老師娓娓道來她的故事。

尋找穩定能改善經濟的工作 想不到老師一當就是一輩子

大學就讀高雄女師,由於從小家裡環境貧困,若考上教職政府有提供補助,W老師當年並沒有想太多,始終堅信老師是唯一出路,「當年錄取率不到2.5%,因為哥哥是過來人,他看我的成績,認為我一定會考上。」

W老師不負眾望,在22歲那年當上正式教師,當時教師月薪約750元,一般民營公司則約1,000元起,教師在當年並不算高薪職業,「我記得當時朋友創業做木工,一個月可以賺超過1萬元,雖然聽起來很羨慕,但其實非常辛苦且缺人力。」W老師當時覺得,要找一份能改善家裡經濟的穩定工作,於是日復一日教課,沒想到老師一當就是一輩子。

▲▲W老師當時覺得,要找一份能改善家裡經濟的穩定工作,才決定報考教師、日復一日的教課,沒想到老師一當就是一輩子。(照片為示意圖,圖片來源:freepik)

從當今角度來看,當時公務員福利讓人羨慕,但在資訊不發達的早期,W老師說她根本搞不清楚,不…應該說,光是忙著眼前工作和家庭,就已經把她的生活填滿,壓根哪有時間去想退休後的事…

「身邊大部份都是窮苦人家,我常苦笑我從鄉下大老遠嫁到鄉下(高雄到基隆),剛結婚前幾年,還與先生一家10口住一起,我所賺的薪水全部上繳,然後再由大伯分配買菜錢,就這樣過了一年多,直到有一天,姑姑偷偷跟我說:笨蛋!錢到最後還不是回到妳那裡,你薪水自己留著就好了!」

雙薪幾乎每個月見底 靠跟會帶全家出國旅行

儘管如此,W老師幾乎還是存不到錢,陸續懷了兩個女兒後,W老師與先生決定搬出去租屋,當年政府推行一系列生育政策,喊出「兩個孩子恰恰好,男孩女孩一樣好」,但在重男輕女的傳統年代,W老師還是背負生男壓力,直到第4胎終於懷上男孩,「租屋幾年後終於買房,但因為有4個小孩要養,加上當時夫妻兩人忙於工作,分身乏術只好請保姆,我和先生”雙薪”幾乎每個月都見底。」婚後以家庭孩子為重心,所賺薪水幾乎全用來家庭支出,工作家庭兩頭燒也無怨無悔,或許這就是台灣80年代家庭主婦的寫照。

▲▲因為有4個小孩要養,W老師所賺薪水全用在家庭支出,和先生”雙薪”幾乎每個月都見底。(照片為示意圖,圖片來源:freepik)

當今許多理財達人,都會教大家如何配置每月薪水,例如631法則、333法則、六罐子…等,當天小編分享這些理財術,W老師聽完笑說,當時她每個月薪水所剩無幾,哪來閒錢去投資,雖然當年也有人在玩股票,但W老師說那是有錢有閒人的權利,「除了最基本的定存,當年唯一會做的投資就是標會,我告訴自己再怎麼辛苦,每年暑假還是可以用跟會存到的錢,帶全家人出國旅行。」

標會為民間融資借貸的一種,有人會把跟會當作儲蓄、用來賺利息錢,對懂得控制風險的人來說,是一種良好且穩定的被動收入,標會曾在80年代流行一時,不過如今幾乎完全消失。

長期家庭工作兩頭燒 決定在47歲自願退休

平時要上班教課、回到家還要顧小孩,更別說買菜、三餐、打掃…各種家事,W老師在當老師第22年、也就是44歲時身體累出問題,原本想說乾脆直接退休,卻被當時同事笑說太傻,「我如果當時退休,雖然可以提領一次退休金,但相較於年資滿25年退休,屆時無論是一次退休金或月退休金,所能提領的金額更多。」

也是因為這個契機,W老師此時才稍微搞懂教師退休金制度,當時膝蓋出問題的她決定先動刀,接著在3年後、也就是教書任期滿25年申請一般自願退休,47歲就從職場退休,也是如今很難想像(羨慕)的事。

▲▲長期家庭工作兩頭燒,工作第22年W老師身體累出問題,決定在3年後、也就是年資滿25年退休,不到50歲就開始享受退休生活。(照片為示意圖,圖片來源:freepik)

「前幾年得知,有同事教到65歲退休,選擇一次提領退休金,他把這筆錢給孩子創業,聽說好像創業失敗,結果把自己棺材本都賠進去了,可能我的個性比較保守,選擇以月退休金方式提領,每個月慢慢領感覺比較踏實。」關於教師退休金計算公式可參考我們寫過的文章「公立學校老師退休金可領多少錢?教師退休金計算公式、線上試算教學與平均薪額」。

過去時間總是被教課、家庭填滿,然而隨著小孩慢慢長大,退休後總算有喘口氣機會。W老師退休後第一個計劃,就是趁著一雙健康的膝蓋,與三五好友出國旅行,「算是慰勞多年來辛苦的自己,更重要是趁雙腳還能動,盡量走出去看看這個世界。」

退休後買保險當儲蓄 盼趁雙腳能走再出國

退休後稍微休息一陣子,W老師才開始認真思考理材問題,「主要把還是先幫孩子買儲蓄保險,有些是退休前就買的,有些是退休後陸續買的,但與其說是投資,倒不如說是儲蓄,畢竟我個性保守,其他像是股票、基金真的不敢碰。」W老師是在1995年退休的,距離當年退休已將近30年,大部分保單也都繳得差不多,W老師笑說現在是所謂「平常時間很多、有一點錢的老人」,退休後幾乎每年都會出國,她透露疫情至今沒再出國,也因為這幾年活動量減少,最近腳的情況又變得更差,希望趁還走得動時再出國旅行。

▲▲退休後稍微休息一陣子,W老師才開始認真思考理材,但個性保守的她,主要還是先幫孩子買儲蓄保險,把它當成存錢的概念。(照片為示意圖,圖片來源:freepik)

以上就是來自基隆素人W老師的分享,相信大家看完,應該覺得跟想像中「爽領18趴福利」退休生活不太一樣。儘管「18趴」制度確認有些問題,但畢竟時代背景完全不同,當年設立的初衷,是為了讓軍公教人員戮力從公,使其退休生活無虞,甚至對家境非常艱苦、沒有資源的人來說,是一條能解套的路,原本立意良善,但後來卻吵到兩派人士相互對立。其實W老師本人贊成年金改革,小編引用當天她一段話:「退休後毫無產值,總共領的卻比工作還多,代表這項制度明顯不合理,政府負債愈來愈龐大,到時苦的還是我們的後代。」

話說回來,過去公務人員福利好,如果退休後每個月還能領到一筆接近全薪的月退,等於我們現在常說的「被動收入」(例如月領10萬需要存幾張ETF),但如今已無法同日而語,尤其整個大環境變差,年輕的軍公教無論待遇或福利也沒以前好,因此各行各業平時就要做好理財規劃,不能只僅靠政府退休金,無論你傾向哪種投資方式,盡早開始多方面準備,才能讓退休後的生活更有保障。

退休金理財第一站推薦「富蘭克林成長基金」補足18%

對於現在的退休教師來說,雖然現在已經沒有18%優存這樣的制度,但還是可以透過合適的理財產品來規劃退休生活,比如不重壓單一標的、有專家代為操盤基金產品,就是一種不錯的選擇。

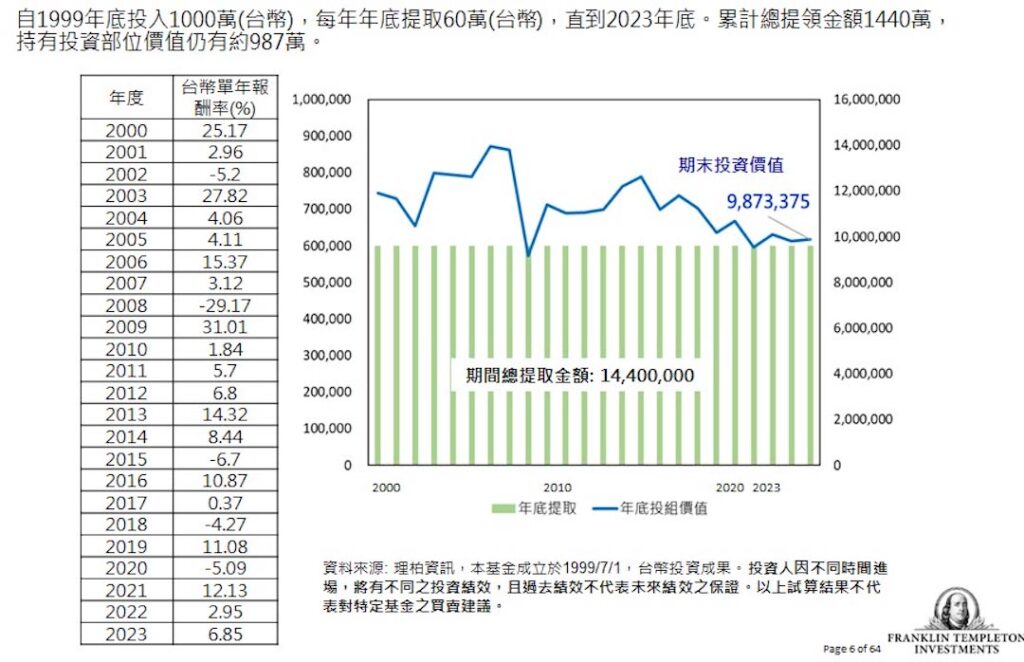

退休教師或退休族群可以選擇像是「富蘭克林成長基金」這樣的標的,基金成立於1954年,距今超過一甲子,歷史悠久且歷經過多次景氣循環,長期穩健值得信賴,基金嚴選全球大型龍頭企業股票,成立至今的年化報酬率可達11.18%,算是相當優異的表現,可以作為替代優存制度、規劃退休理財的長期投資選擇,而負責操盤的富蘭克林坦伯頓基金集團,更是超過70年的老牌基金公司,旗下還有其他多檔優秀基金產品可供選擇,並提供0800免付費理財專線服務,有意規劃退休理財的投資人不妨詢問參考。

富蘭克林坦伯頓基金集團

0800免付費理財專線:

tel:0800-885-888