退休要做好資產配置 不要老了只剩下房很危險

退休生活意味著主動收入的減少,因此如何妥善運用手上的資產,追求穩定收益成為許多人關注的重點。有一派人稱為「FIRE族」(財務獨立、提早退休),他們會先計算每月所需的生活費用,例如每個月需要5萬元,然後據此推算出所需的總資產。假設以4%的年收益率計算,要達到這個目標,就得存下1500萬元。然而,若將這1500萬元全數投入高股息股票,雖然看似能帶來穩定現金流,但卻可能導致資產配置過於偏向單一類型,增加風險。

事實上,對一般人來說,要存下1500萬元的股票資產已是相當大的挑戰。因此,我們不妨從資產配置的角度重新思考,尋找更合理的解決方案。假設一個人到了60歲,擁有一戶價值1500萬元且無貸款的房屋。如果將房屋視為總資產的一部分,並假設房屋價值應占總資產的35%左右,那麼總資產將高達4285萬元。這樣的數字對多數人來說顯然不切實際。因此,單純依賴房屋價值來支撐退休生活並不可行,但透過靈活運用房屋資產,或許能找到一條出路。

房屋增貸與多元配置

一個可行的方式是將房屋進行質押貸款,釋放出流動資金,再用這筆資金購買其他類型資產,達到均衡的資產配置。假設這戶1500萬元的房子透過增貸,貸款成數為7成,就能借出1050萬元現金。接著,可以將這筆資金分配如下:

黃金(200萬元,占比12%)

購買200萬元的黃金,主要作為對沖工具。萬一因戰爭等地緣政治風險導致房價下跌,黃金通常能保值甚至升值,降低整體資產的波動風險。

10年期美國債券(400萬元,占比23.5%)

用400萬元購買美國10年期直債,目前收益率約為4%。扣除貸款利息2.5%後,淨收益率仍有1.5%,每年可帶來6萬元的額外收入。債券的穩定性有助於平衡整體投資組合。

高股息基金(450萬元,占比26.5%)

投入450萬元購買高股息基金,假設年收益率為6%,扣除2.5%的貸款利息後,淨收益率為3.5%,每年可產生15萬7500元的收入。這部分能提供穩定的現金流,補充退休生活所需。

推薦:如果想要穩定4%收益推薦 富蘭克林坦伯頓穩定月收益基金

除了高股息基金以外,高股息基金雖然能提供穩定的現金流,但可能過於集中在某些產業(如公用事業或金融)或地區。為提升潛在回報並分散風險,納入成長型股票,以捕捉長期資本增值的機會。投資全球股票基金,擴大地域覆蓋,減少單一市場的系統性風險。

現金(200萬元,占比12%)

假設手頭原本還有200萬元的現金,這部分可保留作為流動資金,應對突發需求。

最終資產配置與收益

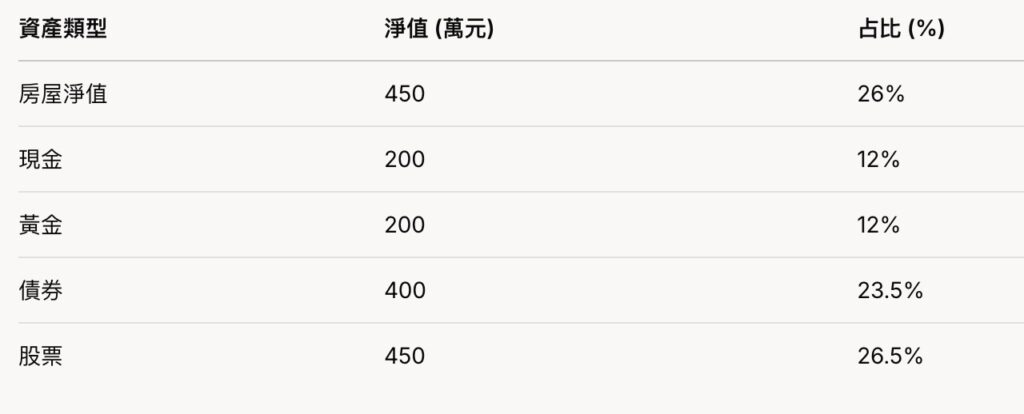

經過這樣的調整,最終的資產配置如下:

房屋淨值:450萬元(26%)

現金:200萬元(12%)

黃金:200萬元(12%)

債券:400萬元(23.5%)

股票(高股息基金):450萬元(26.5%)

總資產為1700萬元,配置比例均衡且多元化。此外,這項策略每年能額外帶來21萬7500元的收入,平均每月增加18125元。假設退休後每月還能從新制退休金及勞保老年年金領取25000元,兩者相加後,每月可支配金額達到43125元,足以應付基本生活開支。

這樣的配置不僅創造了穩定的現金流,還能有效分散風險。黃金對沖戰爭風險,債券提供穩定收益,高股息基金增加收入來源,而現金則保留靈活性。相較於將全部資金投入股市或單純依賴房產,這種方式避免了資產過度集中某一領域的問題,同時降低了市場波動的影響。

這樣的退休理財策略,既實現了財務穩定,又兼顧了風險管理,大家覺得如何呢?或許這是一個值得參考的起點,根據個人情況調整細節,就能打造屬於自己的理想退休生活。

psd-150x150.jpg)