單身女士退休後生活該如何安排與規劃?單身人士理想退休生活與費用準備好了嗎?

無論你是已婚未婚的族群,在退休後都有可能遇到一個人生活的時候,面對一個人退休後的生活,又該如何安排與規劃才適合呢?退休後要面對的的生活跟在職場時會不同,該如何安排自己周休七日的生活與退休後的沒有穩定收入問題,如果沒有安排好收入問題將會大大影響退休生活後的品質優劣,要如何做才能達成退休的目標?

單身女人退休後的生活該如何安排與規劃?

退休不是一個終點,而是另一個起點的開始,不需要再在意事業與家庭壓力上了,只需要專注於自己退休生活規劃與安排,這時候可以把所以時間與精力放在自己喜歡與想做的事情上,來打造自己理想的退休生活,而不會感受到退後生活無聊與發慌

學習財務投資規劃

如果想要擁有財務自由的退休生活的話,雖然有準備退休金也有做好完善的財務規劃,但是要面對通貨膨脹與很多不可控制的變數,如可以讓退休金變成穩定的現金流也可以讓你有更好優質生活品質與更安心,在退休後也能有收入,也這是退休生活的重要基礎。

培養自立能力與心理調適

退休就代表離開工作崗位失去過去的肯定與成就感,很容易瞬間失去生活重心,而產生心理失落狀況造成對自我價值低落,可以重新找尋自己的生活重心,興趣專長、出去旅遊,找尋踏出舒適圈嘗試新的可能,透過樂觀積極的心態面對退休後生活,從而找到人生的新價值感。

保持定期運動習慣

人老了就要面對面對身體機能與器官逐漸老化、衰退狀況發生,除了定期健康檢查與飲食注意外,身體健康是人最重要的資產,所以培養良好的運動習慣也可以預防失能狀況,來減緩老化速度發生,並定期體檢,維持身體健康來面對新生活。

透過參加課程建立人際關係

退休後生活很容易與社會脫軌,所以可以參加課程活動來多結交好友,來拓展交際圈,也能建立自己的興趣(跳舞、烘焙、唱歌、樂器),來找到自我價值,達到終生學習的目的,也不會失去生活重心造成自我價值低落

建立銀髮族的無障礙空間

人老了就要面對面對身體機能與器官逐漸老化、衰退狀況發生,尤其退休後的客廳、臥室、浴室要特別注意防滑、防摔的狀況發生,避免摔倒引發後續的後遺症發生,透過居家的無障礙空間可以將在家受傷機率的降到最低,來維持身體健康

你替理想的退休生活準備好足夠的退休生活費用嗎?

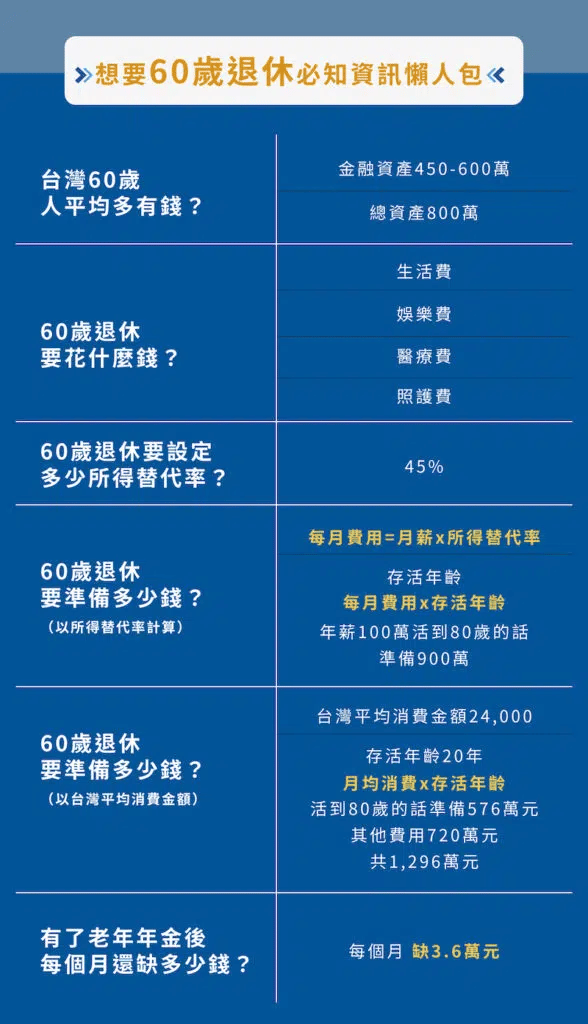

根據主計總處109年統計在台灣平均每人月消費支出為23,262元。可以推估出基本生活費一個月2.4萬元;長照醫療費用、長期看護與定期旅遊等額外費用需要準備3萬元來計算,代表退休後一個月須要準備5.4萬元

內政部公布台灣109年國人的平均壽命為81.3歲,假設要在60歲退休且可以活到80歲的退休餘命,假設以60歲開始每個月則,代表退休後有20年餘命,那576萬元(生活費)+720萬(額外費用)等於最少需要1,296萬元,如果加上通貨膨脹與更好的生活品質則需要可能需要準備1500-2000萬才能退休。

如果老年年金每個月可以領1.8萬元作為收入,代表每個月需要額外準備3.6萬元才能應付支出,20年等於是864萬元,可參考勞保與勞退退休後可領回多少?

延伸閱讀:勞工保險老年給付(勞保)與勞工退休金(勞退)差別在那邊?退休後勞保與勞退每個月可領多少錢?

根據計算可以了解,基本在60歲退休後需要準備864萬元,才能有滿足生活花費和未來醫療費用等需求,以上計算模式可以依照自己狀況與收入,來計算目前的自己準備是否合宜。

小心通貨膨脹影響到你的退休生活

今年10月主計總處最新公布消費者物價指數,今年1至9月CPI年增率平均漲幅為3.06%與今年前八月實質經常性薪資41,404元,年減0.02%,是六年來同期首見負成長,也代表在目前通膨影響下原本準備的退休金會越來越薄,而不足以支撐退休未來生活費用若每年持續通膨2%繼續成長,原本的1,296萬元在30年後則是要準備1,738萬元,代表資產價值會縮水一半,尤其許多人退休金都是依賴定存、債券、儲蓄險、國民年金或勞保年金、外匯為組合重點,但是這些「貨幣型資產」卻是無法抗通膨的資產,因此如果想要安穩退休,除了有持續的穩定存錢計畫外,該如何應對通貨膨脹?如何利用退休金投資也是一個需要思考的課題

2-for-7-psd9-150x150.jpg)

psd-3.jpg)

psd-2-150x150.jpg)